Co miesiąc analizujemy zmiany na rynkach, opisujemy najważniejsze zjawiska i aktualizujemy prognozę pogody dla inwestorów. Ponadto publikujemy wyniki naszych rozwiązań inwestycyjnych. Możesz zapisać się na nasz komentarz rynkowy i otrzymywać go wprost do swojej skrzynki.

Najnowszy komentarz rynkowy podsumowuje wydarzenia kwietnia 2025 i wskazuje na trendy, których rozwój zaobserwujemy w maju i kolejnych miesiącach.

Komentarz w skrócie:

Po burzliwym początku kwietnia, kiedy protekcjonistyczna ofensywa administracji Trumpa wywołała gwałtowną korektę na rynkach akcji, inwestorzy próbują ocenić dalszy kierunek wydarzeń. Wyprzedaż na rynkach akcji, spowodowana ogłoszeniem nowych ceł i odwetowymi działaniami Chin, była najsilniejsza od czasów pandemii COVID-19. Zgodnie z naszymi oczekiwaniami z poprzedniego komentarza, rynek zdołał częściowo odrobić straty dzięki złagodzeniu retoryki Białego Domu i wyłączeniu niektórych produktów z taryf. Uczestnicy rynku pozostają jednak ostrożni.

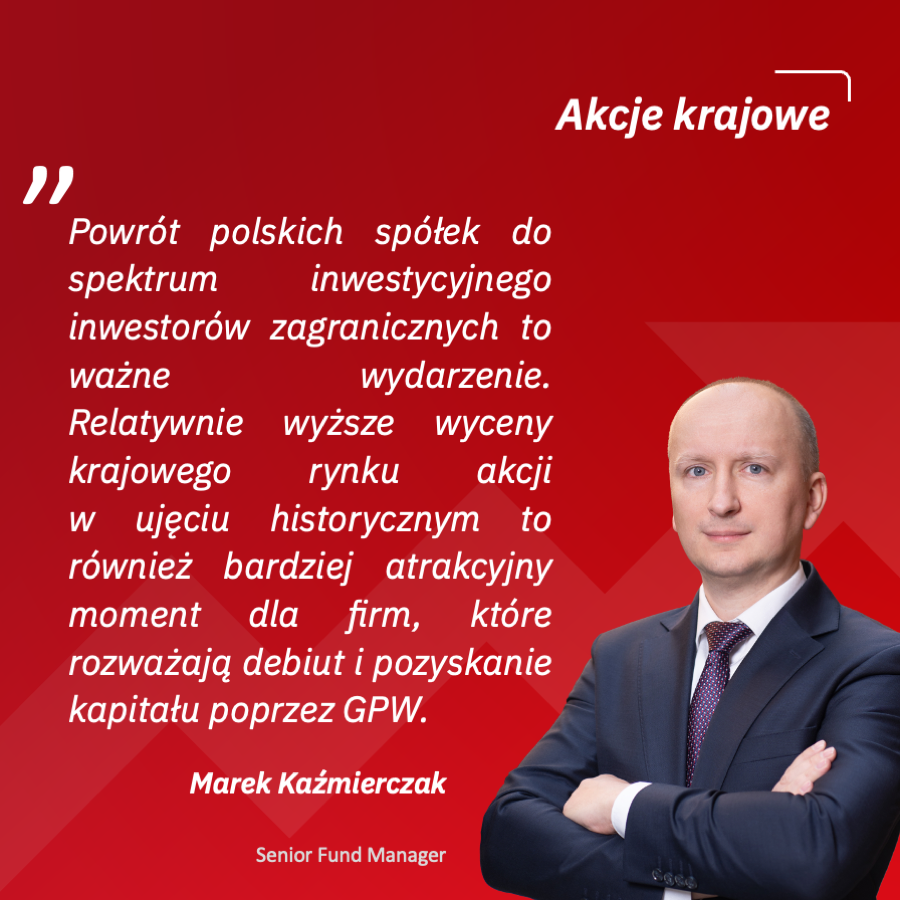

Relatywna siła krajowego rynku akcji, którą obserwujemy na tle pozostałych rynków rozwiniętych i wschodzących to ewenement w historii. Wydaje się, że połączenie faktu nominalnie niskich wycen w Polsce, przy wyższych wycenach na rynkach rozwiniętych i przy dużo większych kłopotach większości rynków wschodzących sprawiło, że relatywne postrzeganie Polski jako miejsca lokowania kapitału uległo drastycznej poprawie. Stąd obserwujemy istotny napływ kapitału zagranicznego do Polski w ostatnich miesiącach. Pytanie brzmi: jak „gorący” jest to kapitał i czy zostanie w Polsce na dłużej?

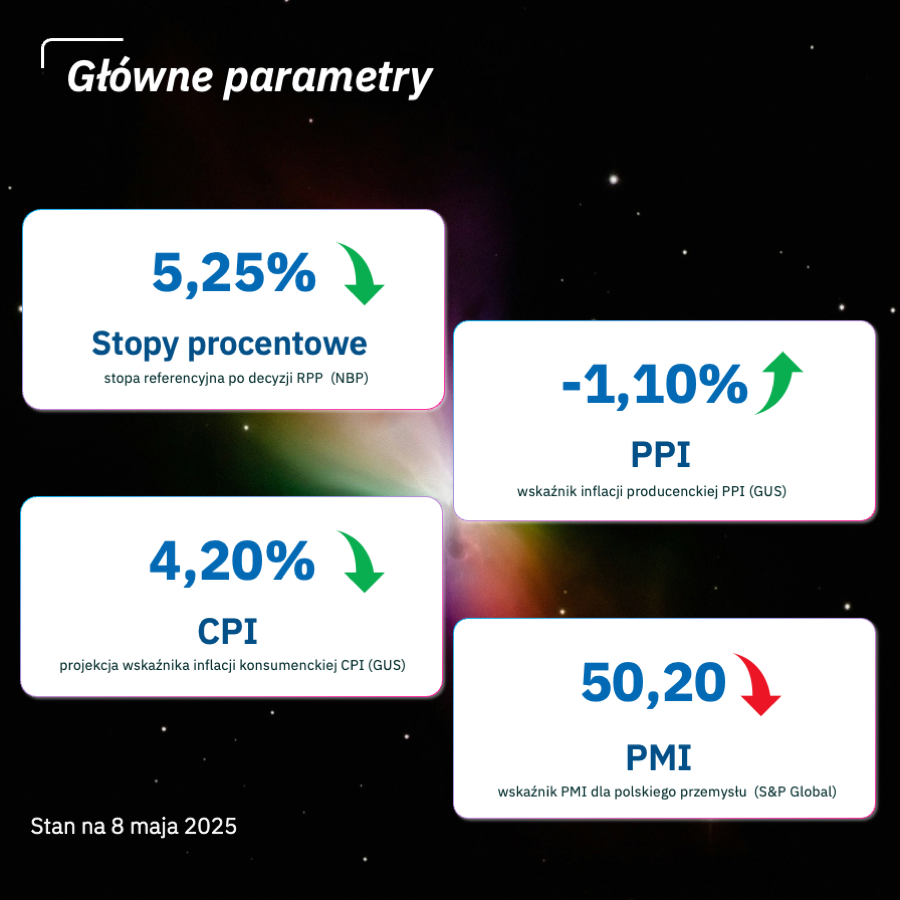

Na rynku obligacji skarbowych kwiecień przyniósł wyraźne ożywienie, wspierane spadkiem rentowności, pozytywną koniunkturą inflacyjną i wyraźną zmianą tonu ze strony Narodowego Banku Polskiego.

Kwiecień na rynku obligacji korporacyjnych potwierdził utrzymującą się silną koniunkturę i apetyty inwestorów na dług o atrakcyjnym oprocentowaniu. Mimo braku spektakularnych debiutów, rynek nie zwalniał tempa – wielu emitentów kontynuowało lub rozpoczynało nowe serie emisji, a popyt wciąż przewyższał podaż.

Pełna wersja jest do pobrania poniżej w formacie pdf.

Witryna internetowa https://www.vigcq-tfi.pl/ korzysta z plików cookies w celu usprawnienia obsługi użytkownika oraz optymalizacji korzystania z treści w niej zawartych, oraz by świadczyć usługi lepiej dostosowane do potrzeb użytkowników. Strona internetowa może wykorzystywać pliki cookies również do personalizacji reklam wyświetlanych użytkownikom, w tym w ramach usług dostarczanych na Stronie internetowej przez podmioty trzecie. W tych celach pliki cookies zbierają informacje o użytkownikach, ich zachowaniach oraz urządzeniach. Pliki cookies w określonych okolicznościach mogą zawierać również dane osobowe użytkowników.

Wybranie opcji “Akceptuję wszystkie” jest jednoznaczne z wyrażeniem zgody na stosowanie wszystkich plików cookies na Stronie internetowej. Wybierz “Ustawienia”, aby zapoznać się ze szczegółami i zarządzać opcjami wyboru plików cookies. Możesz dostosować swoje preferencje w każdym momencie.

Szczegółowe postanowienia dotyczące stosowania plików cookies na Stronie internetowej zostały opisane w Polityce prywatności.

Niezbędne 2

Umożliwiają prawidłowe wyświetlanie strony oraz korzystanie z podstawowych funkcji i usług dostępnych w serwisie. Ich stosowanie nie wymaga zgody użytkowników i nie można ich wyłączyć w ramach zarządzania ustawieniami cookies.

Wykorzystywany do rejestracji unikalnego ID, które służy do generowania danych statystycznych dotyczących sposobu korzystania ze Strony internetowej przez użytkownika.

Wygasa: 2 lata

Typ: First-party cookie

_gat

Wykorzystywany przez Google Analytics do ograniczenia tempa żądań.

Wygasa: 1 dzień

Typ: First-party cookie

_ga_#

Wykorzystywany przez Google Analitycs do zbierania danych dotyczących liczby odwiedzin Strony internetowej przez użytkownika, jak również daty pierwszej i ostatniej wizyty.

Wygasa: 2 lata

Typ: First-party cookie

_gid

Wykorzystywany przez Google Analytics do rozróżniania użytkowników.

Plik służący celom statystycznym oraz śledzenia współczynnika konwersji.

Wygasa: 30 dni od zakończenia sesji

Typ: Third-party cookie

NID

Zawiera indywidualny identyfikator służący zapamiętywaniu preferencji użytkownika oraz innych informacji.

Wygasa: 6 miesięcy od ostatniego użycia usługi przez użytkownika

Typ: Third-party cookie

Consent

Używany przez Google Ads Optimization przychowywania preferencji dotyczących zgody na pliki cookies.

Wygasa: 20 lat

Typ: Third-party cookie

Marketingowe 7

Są to pliki, które mają na celu promowanie naszych usług. Możemy wykorzystywać reklamy, które pojawiają się na innych serwisach internetowych i mediach społecznościowych. Ten rodzaj plików cookies służy do tego, aby wiadomości reklamowe były dostosowane do preferencji użytkowników.

Używany przez Google DoubleClick do rejestrowania i raportowania działań użytkownika strony internetowej po obejrzeniu lub kliknięciu jednej z reklam reklamodawcy w celu pomiaru skuteczności reklamy i prezentacji ukierunkowanych reklam użytkownikowi.

Wygasa: 13 miesięcy od ostatniego użycia usługi przez użytkownika

Pliki cookies są to informacje tekstowe, wysyłane przez serwer i zapisywane po stronie użytkownika na urządzeniu końcowym, które przeznaczone są do korzystania ze Strony internetowej. Informacje zawarte w plikach cookies mogą być odczytywane wyłącznie przez serwer, który je utworzył. Pliki cookies identyfikują urządzenie końcowe użytkownika i umożliwiają wyświetlenie Strony internetowej w formacie dopasowanym do tego urządzenia końcowego, a ich wyłączenie może mieć wpływ na wyświetlanie Strony internetowej oraz na możliwość korzystania z niektórych jej funkcjonalności w sposób optymalny. Pliki cookies zawierają niezbędne informacje do prawidłowego funkcjonowania Strony internetowej, w tym dotyczące m.in. procesu autoryzacji (logowania), nazwę strony internetowej, z której pochodzą, czas przechowywania ich na urządzeniu końcowym oraz unikalny numer. Cookies służą również do lepszego poznawania osób odwiedzających Stronę internetową, dzięki czemu możemy ją udoskonalać.

Strona internetowa może wykorzystywać cookies własne albo cookies podmiotów trzecich. Cookies własne wykorzystujemy w celu zapewnienia prawidłowego działania Strony internetowej. Strona internetowa może wykorzystywać również funkcje zapewniane przez podmioty trzecie, co wiąże się z wykorzystywaniem plików cookies pochodzących od podmiotów trzecich.

Inwestuj

Inwestuj