Czerwiec przyniósł dalsze wzrosty na rynkach akcji i interesujące zmiany na rynku obligacji – zarówno w Polsce, jak i globalnie. W naszym najnowszym komentarzu rynkowym eksperci VIG / C-QUADRAT dzielą się analizą sytuacji oraz prognozami na nadchodzące miesiące.

Poniżej znajdziesz krótkie podsumowania każdego z obszarów, które omawiamy w pełnej wersj.

Komentarz specjalny: Nie szukać daleko…

Czerwiec zaprzeczył powiedzeniu „sell in May and go away” – zarówno na GPW, jak i na rynku obligacji. Inwestorzy wracają do tematu AI, a krajowy sektor bankowy pokazuje imponujące stopy zwrotu (ponad +290% w 5 lat). Na rynku długu widać oznaki przesilenia, a na obligacjach korporacyjnych – spadek płynności.

Rynki globalne – akcje: Dolewanie oliwy do ognia

USA stawiają na wzrost gospodarczy za wszelką cenę – impulsy fiskalne, presja na niższe stopy i AI mają pobudzić PKB i obniżyć koszty długu. Lipiec faworyzuje amerykańskie akcje cykliczne, a polityka emisji bonów skarbowych może zwiększyć dźwignię w systemie finansowym.

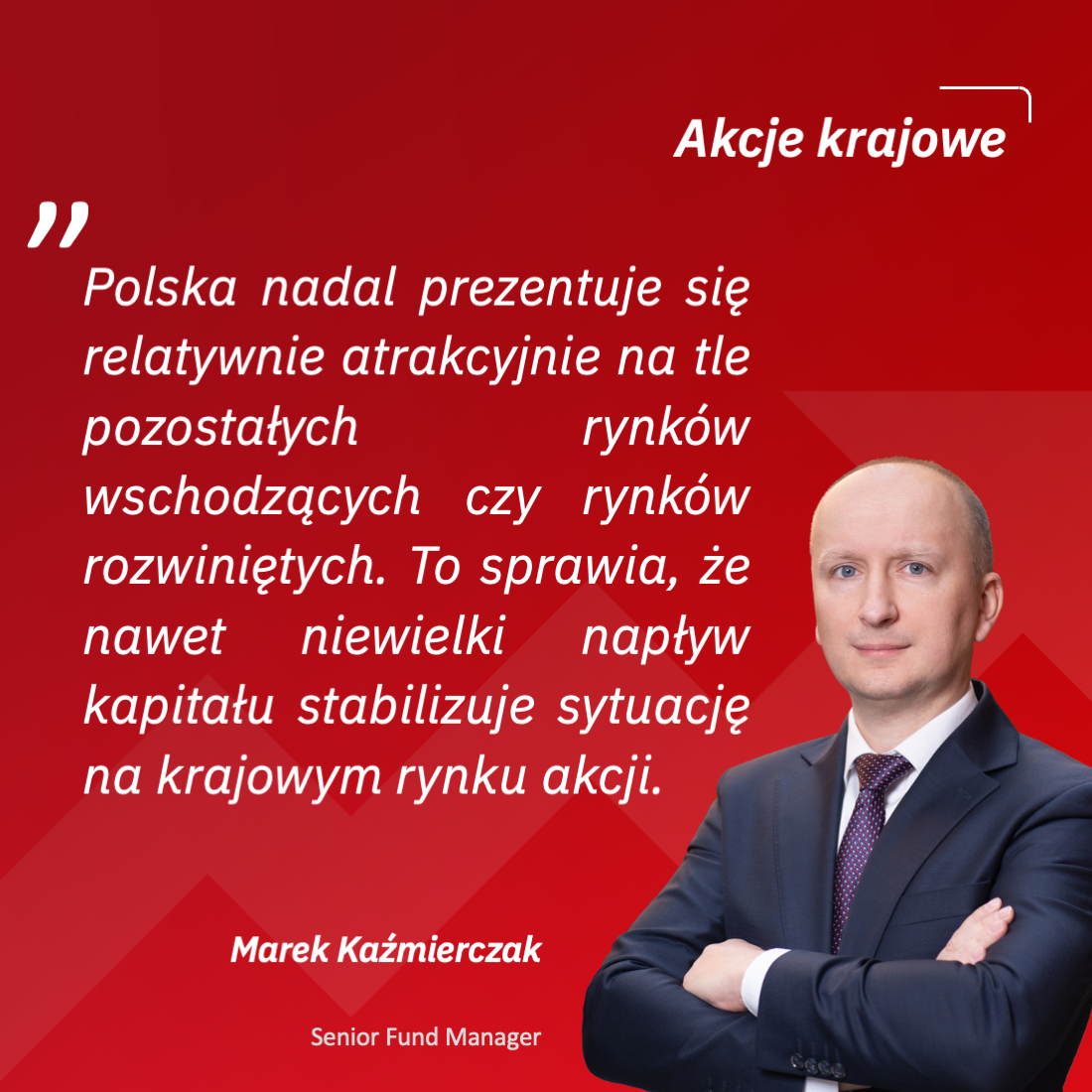

Rynek krajowy – akcje: Mini-korekta zwieńczona wzrostami

Rekordowe poziomy indeksów, mocny sentyment i rosnące zainteresowanie sektorem energetycznym i paliwowym. Pomimo podwyższonego wskaźnika Cena/Wartość Księgowa i podaży ze strony inwestorów strategicznych – polskie akcje pozostają atrakcyjne nominalnie.

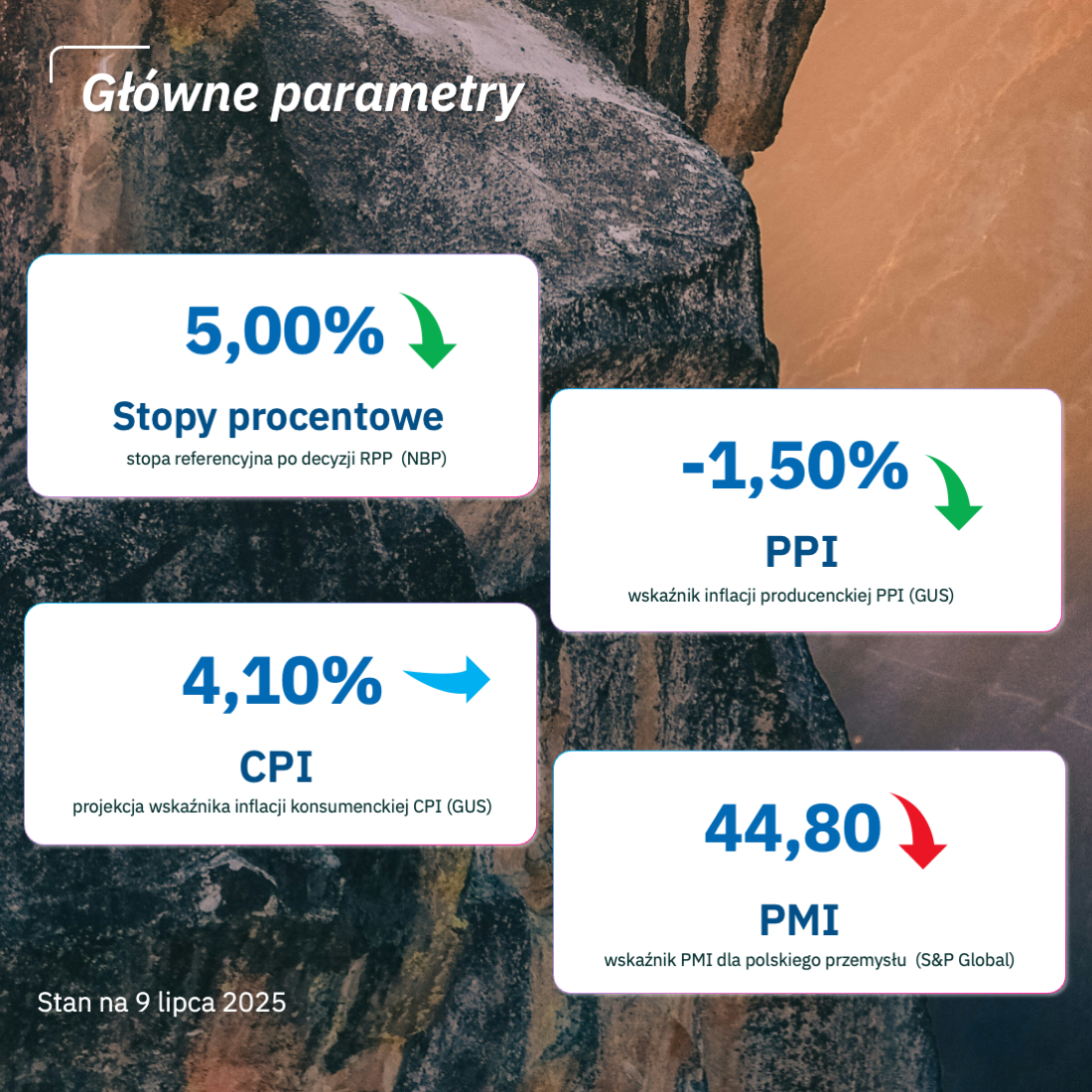

Obligacje skarbowe: Dwie sprzeczności

Mamy do czynienia z interesującym napięciem: z jednej strony inflacja spada i stopy mogą być cięte, z drugiej – luźna polityka fiskalna i brak premii za ryzyko na długim końcu krzywej. Rentowności wzrosły w czerwcu, ale fundusze obligacji nadal notowały dodatnie stopy zwrotu.

Obligacje korporacyjne: Selektywność przede wszystkim

Rynek obligacji firm zachowuje umiarkowany optymizm. Przodują emitenci z sektora energetycznego, finansowego i telekomunikacyjnego. Zrealizowano kilka udanych emisji – np. PragmaGO, ARCHE, TDJ Estate. W nadchodzących miesiącach liczyć się będzie jakość bilansu i zabezpieczenia emisji.

Inwestuj

Inwestuj