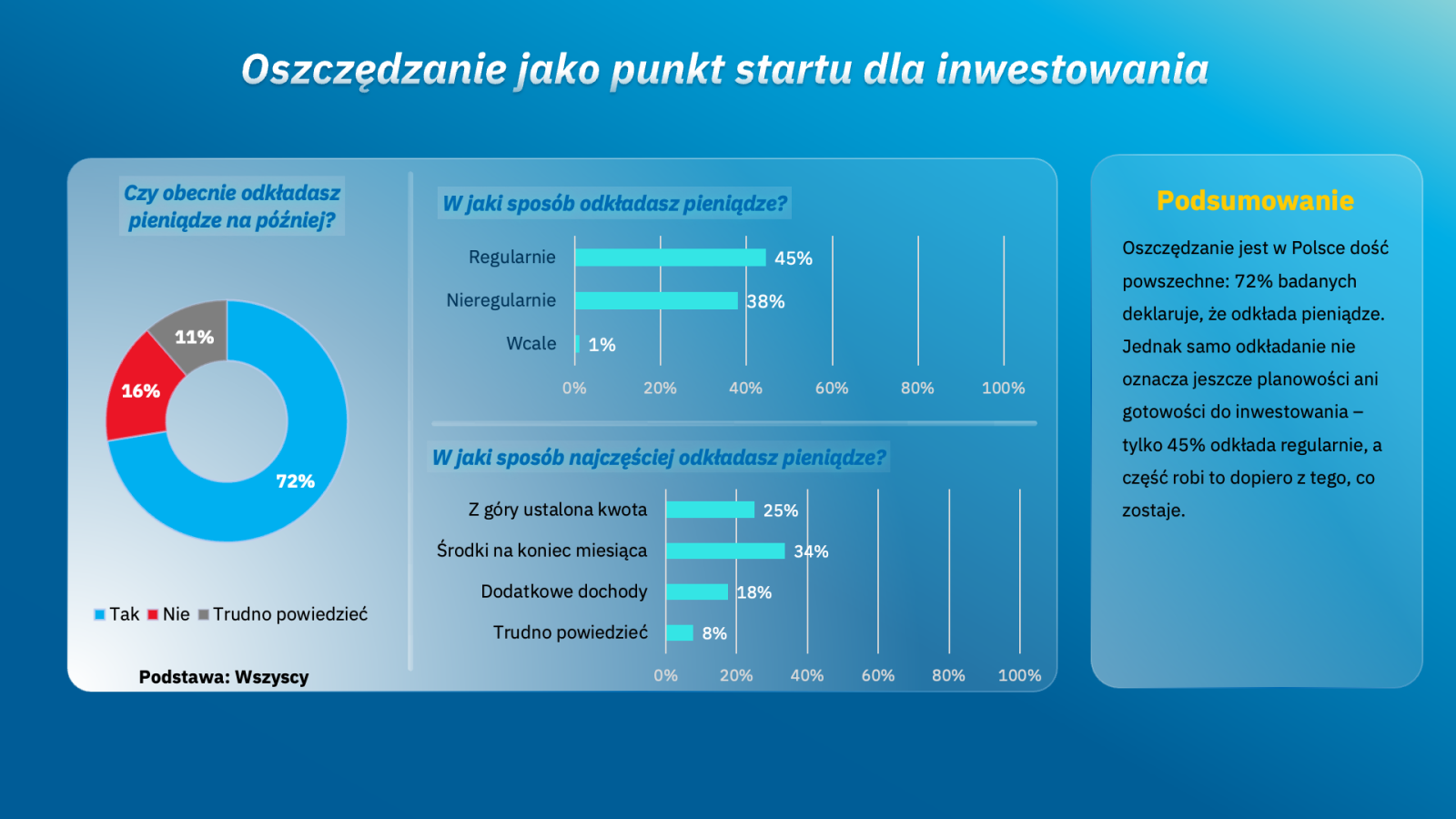

72 proc. Polaków deklaruje, że odkłada pieniądze, jednak dla wielu z nich oszczędzanie kończy się na gromadzeniu środków na koncie lub lokacie. Jak pokazuje pierwsza edycja badania „Inwestoskop – Indeks Postawy Inwestycyjnej Polaków”, największą barierą nie jest strach przed inwestowaniem, lecz trudność z przejściem od deklaracji do działania. Premiera badania inwestycyjnych postaw Polaków

Przez lata w debacie o finansach osobistych dominowało przekonanie, że Polacy nie inwestują, ponieważ boją się ryzyka lub nie posiadają wystarczającej wiedzy ekonomicznej. Wyniki badania „Inwestoskop 2026 - indeks postaw inwestycyjnych Polaków” pokazują jednak bardziej złożony obraz.

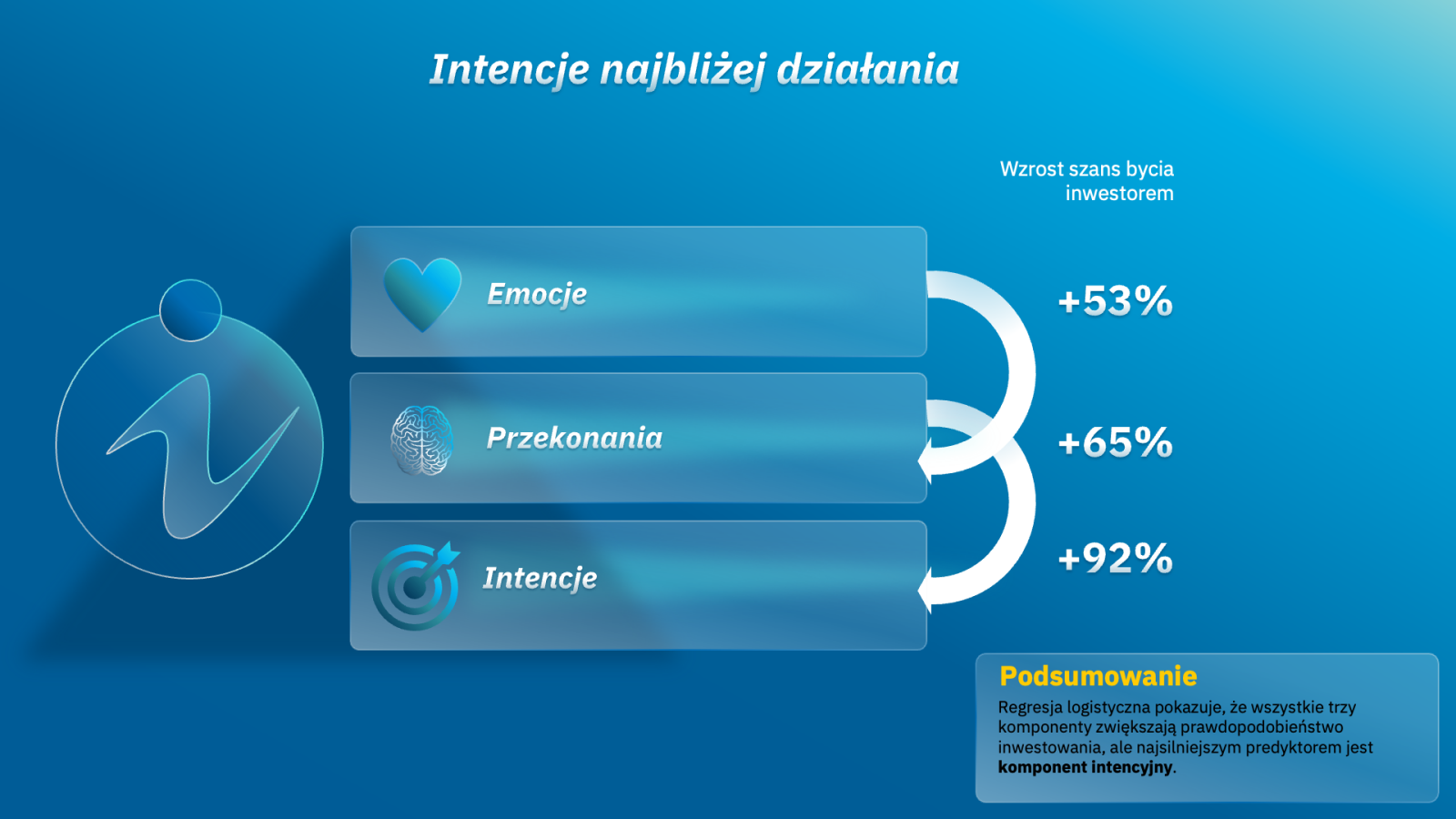

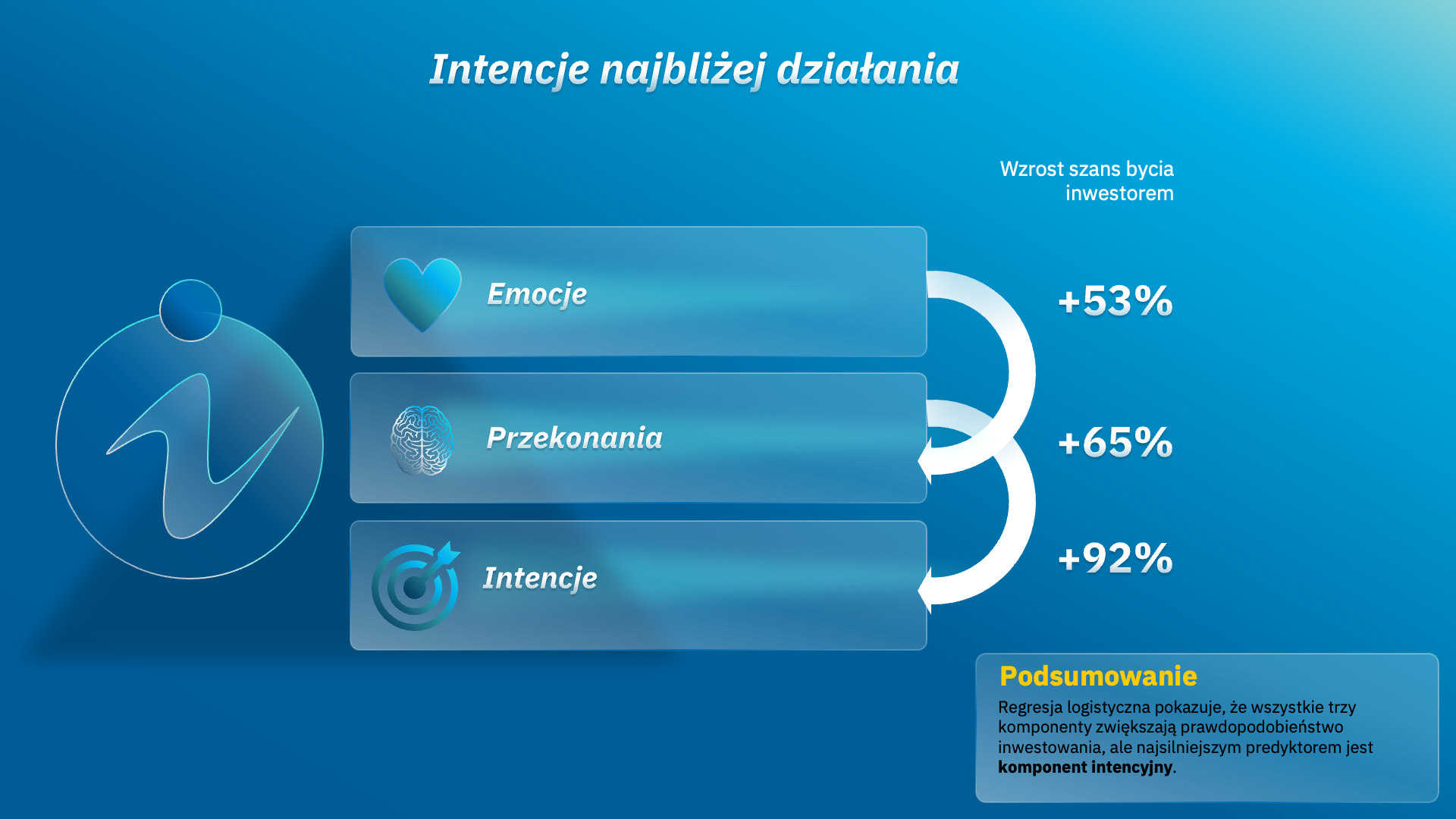

Okazuje się, że wielu Polaków dostrzega sens inwestowania, rozumie jego rolę w budowaniu majątku i nie odczuwa wobec niego jednoznacznie negatywnych emocji. Mimo to nie podejmuje żadnych działań. Największą przeszkodą nie jest więc sam stosunek do inwestowania, lecz moment podjęcia decyzji o rozpoczęciu. Potwierdza to fakt, że komponent intencyjny okazał się najsilniejszym czynnikiem wpływającym na prawdopodobieństwo inwestowania.

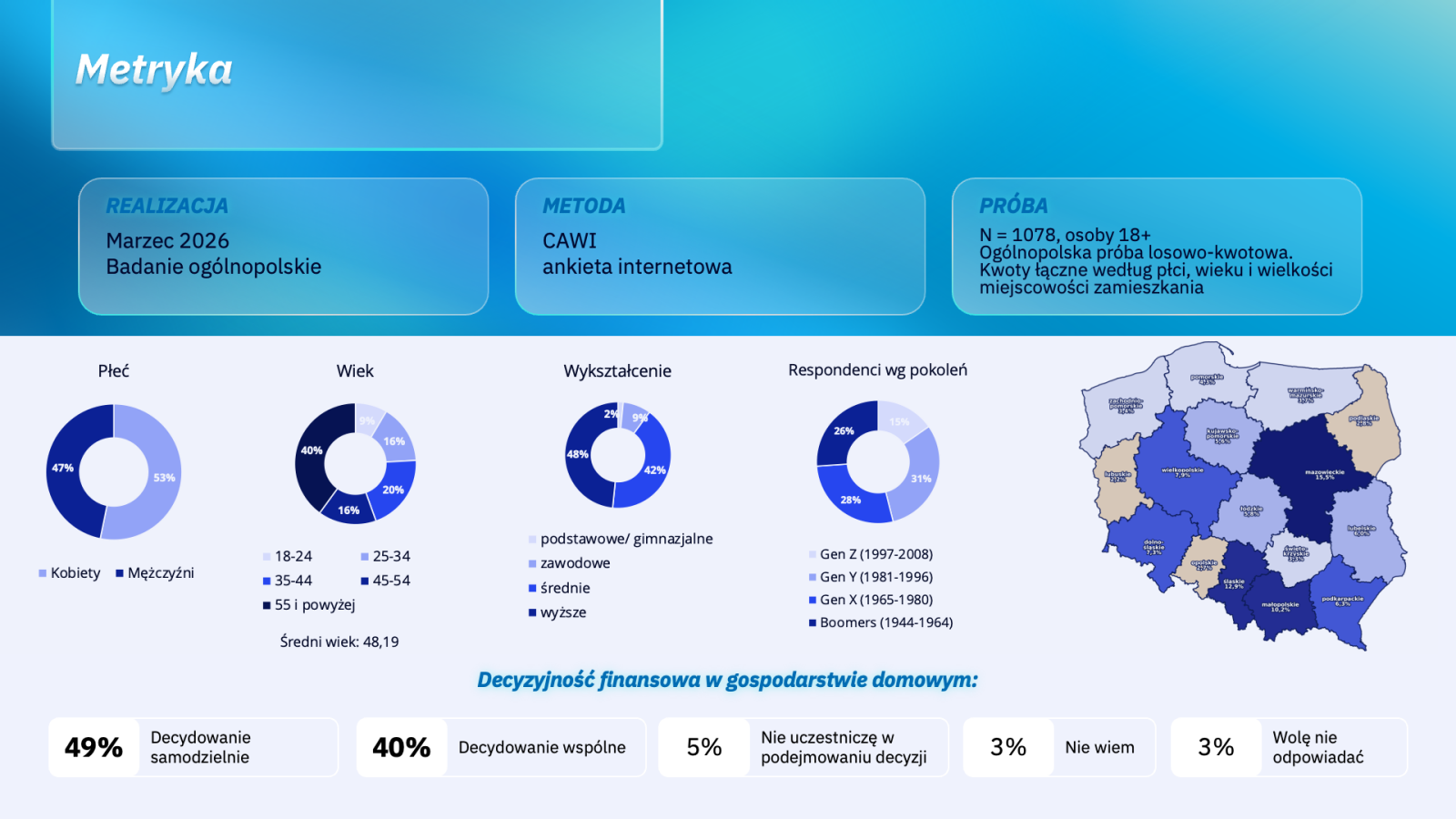

Badanie zostało zrealizowane przez VIG/C-QUADRAT TFI i Akademię Leona Koźmińskiego na reprezentatywnej grupie 1078 dorosłych Polaków. Jego celem było poznanie nie tylko zachowań finansowych respondentów, ale również przekonań, emocji i motywacji stojących za decyzjami dotyczącymi oszczędzania i inwestowania.

Oszczędzanie nie prowadzi automatycznie do inwestowania

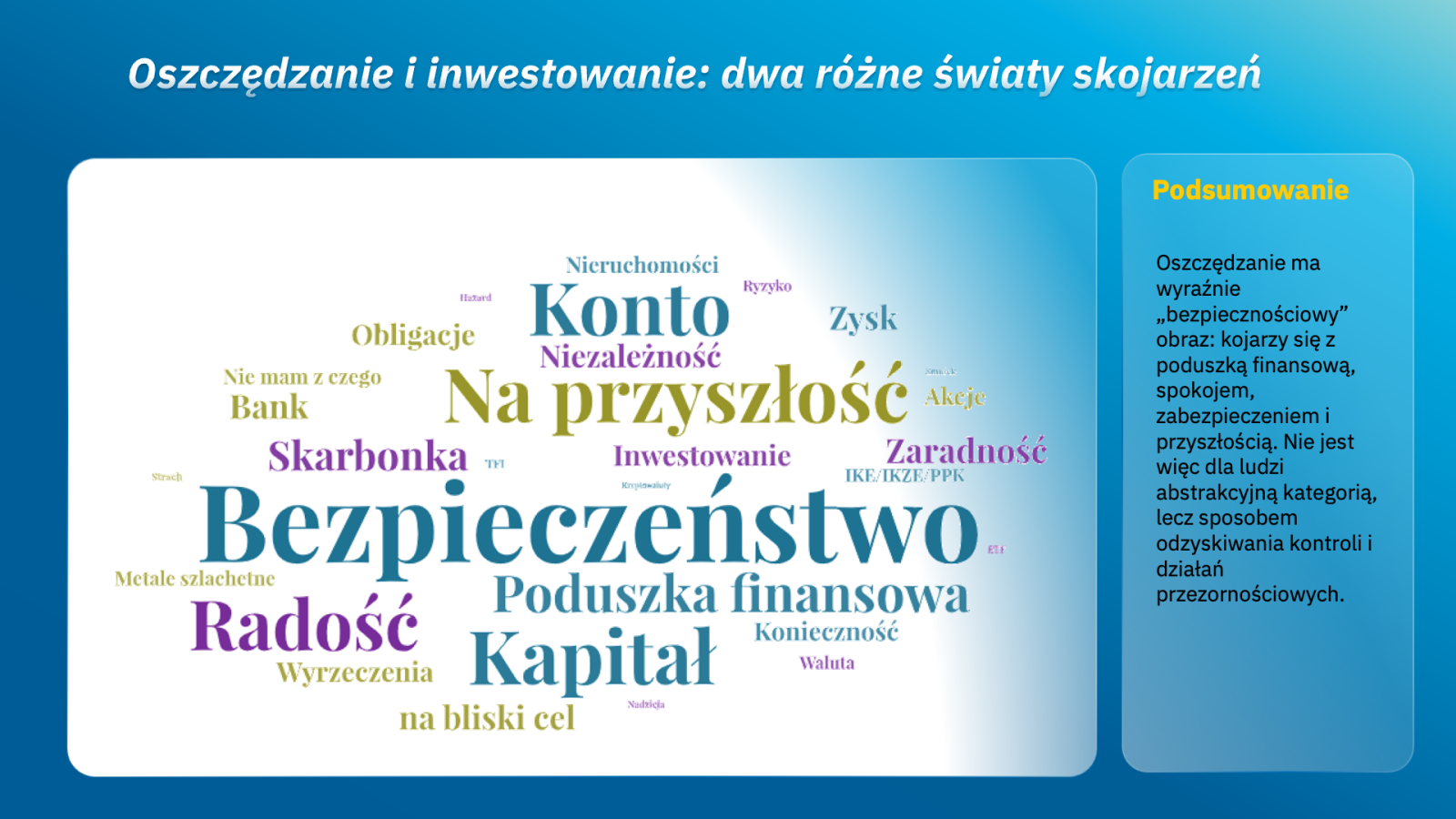

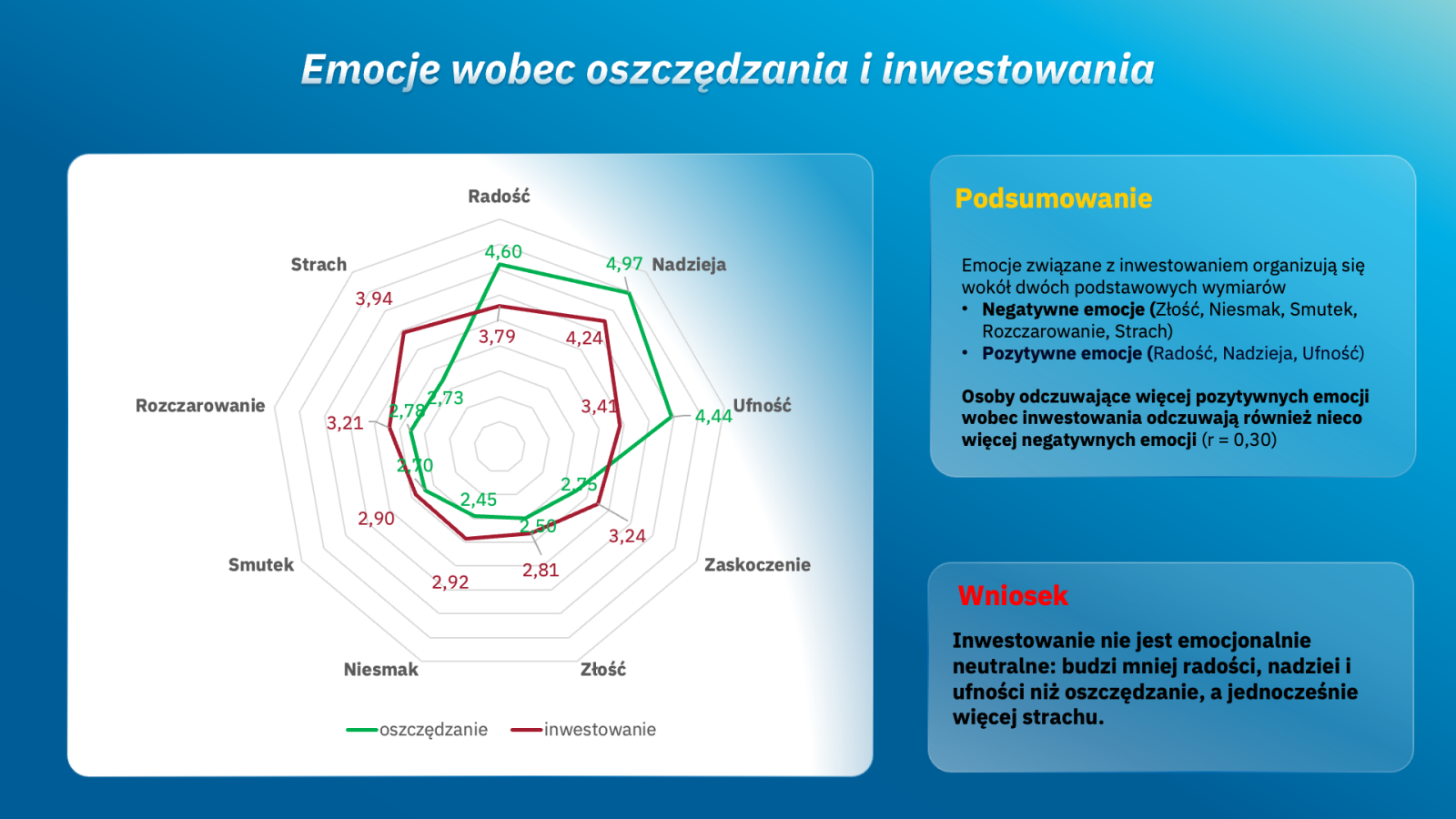

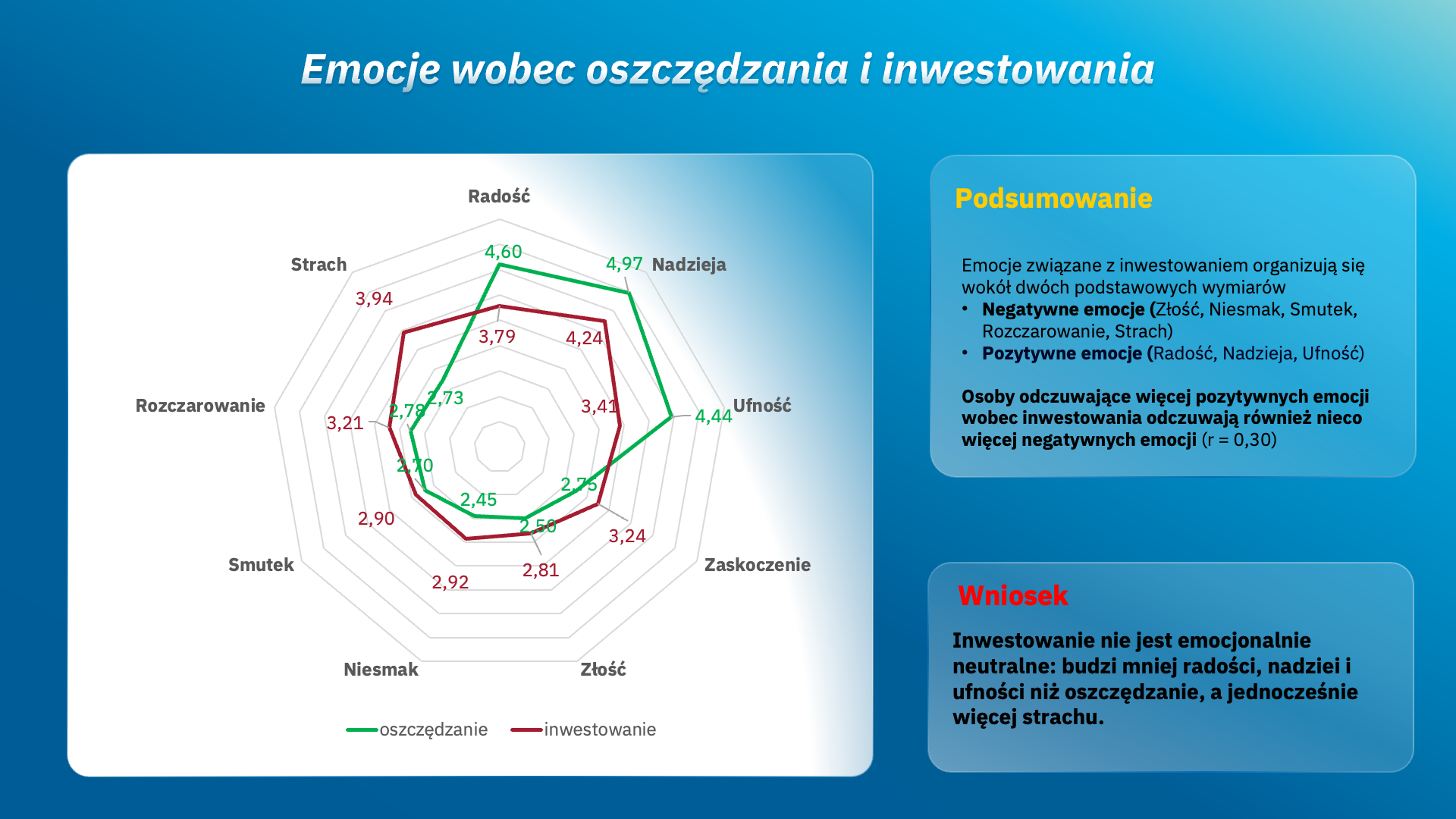

Jednym z najciekawszych wniosków płynących z badania jest wyraźne rozdzielenie przez Polaków dwóch pojęć, które często traktowane są jako element tego samego procesu.

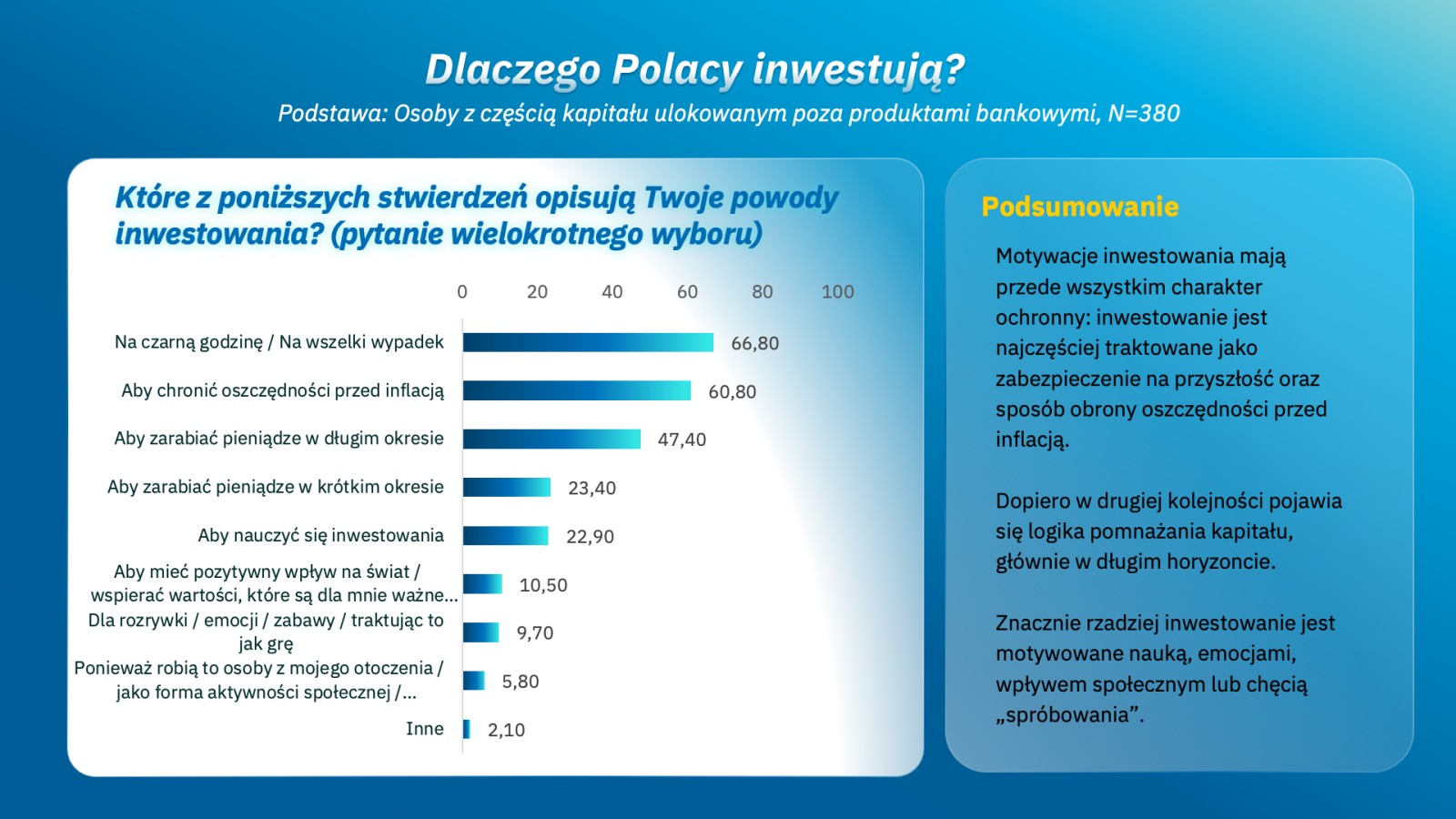

Oszczędzanie kojarzy się przede wszystkim z bezpieczeństwem, spokojem i kontrolą nad własnymi finansami. Inwestowanie postrzegane jest natomiast jako szansa na pomnażanie kapitału, ale również jako obszar obarczony ryzykiem, niepewnością i możliwością poniesienia strat. W praktyce oznacza to, że nawet osoby regularnie odkładające pieniądze nie zawsze są gotowe na wejście na rynek inwestycyjny.

– W debacie o finansach osobistych często zakładamy, że skoro ktoś oszczędza, to prędzej czy później zacznie inwestować. Wyniki Inwestoskopu pokazują, że nie jest to takie oczywiste. Dla wielu osób oszczędzanie i inwestowanie to dwa zupełnie różne światy. Pierwszy daje poczucie bezpieczeństwa, drugi wymaga zaakceptowania niepewności. To właśnie przejście między tymi etapami okazuje się dziś jednym z największych wyzwań dla rozwoju rynku inwestycyjnego w Polsce – mówi Michał Szymański, Prezes Zarządu VIG/C-QUADRAT TFI.

Największą barierą nie jest strach, lecz brak decyzji

Autorzy badania zwracają uwagę, że w Polsce nadal funkcjonuje silna psychologiczna granica między zabezpieczaniem oszczędności a ich aktywnym pomnażaniem. To właśnie w tym miejscu blokuje się znaczna część potencjału inwestycyjnego społeczeństwa.

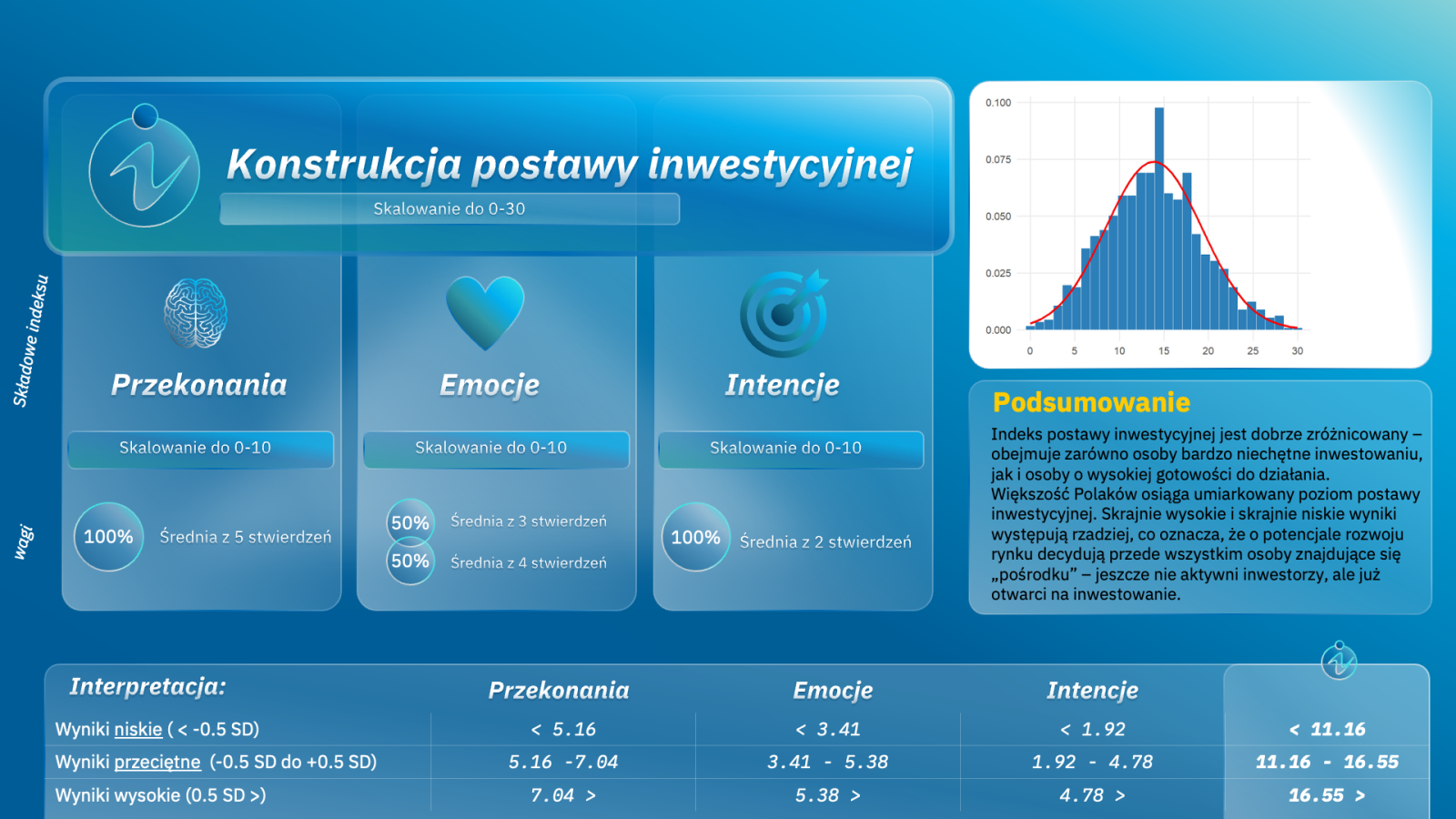

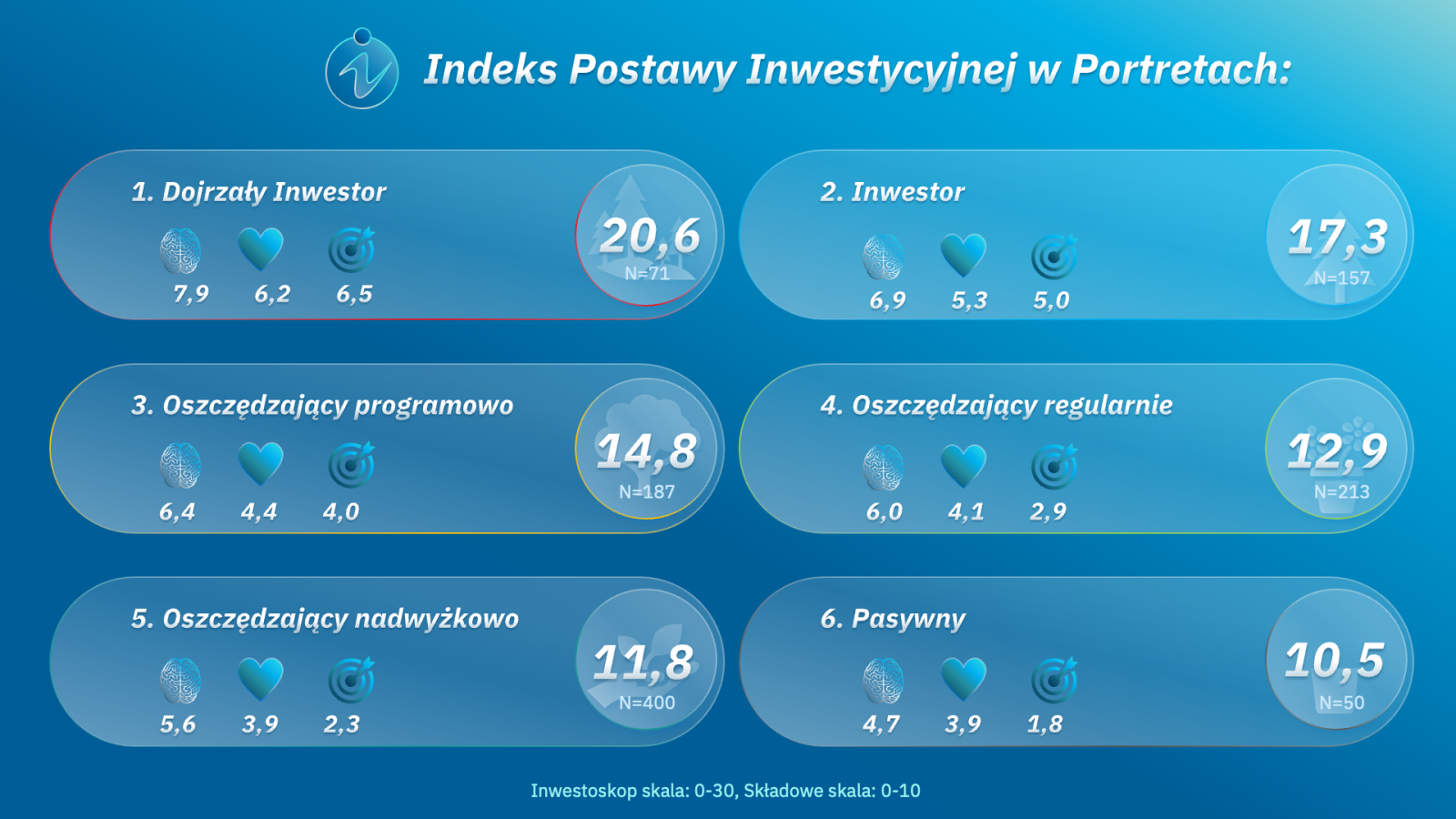

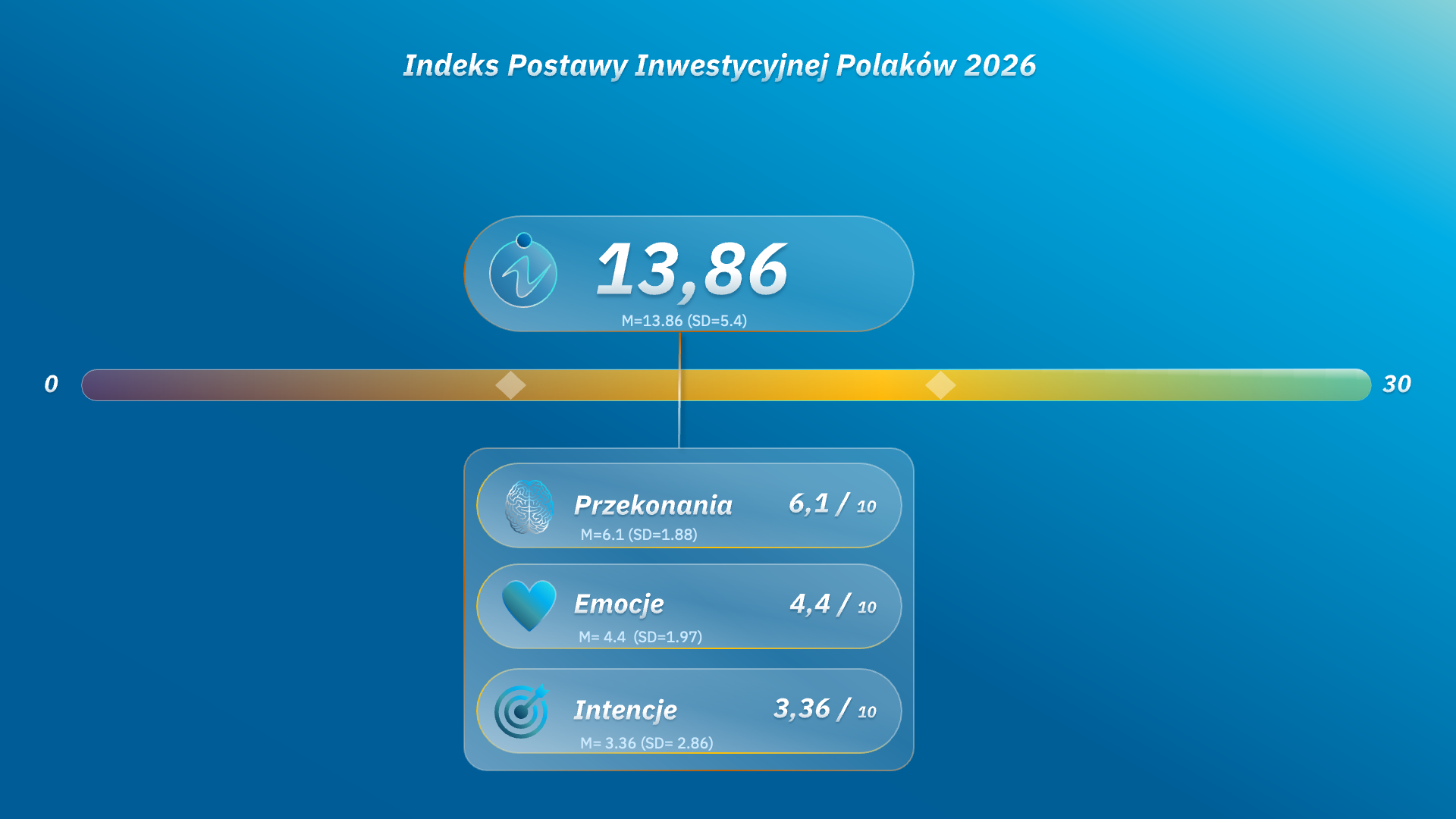

Na potrzeby projektu opracowano autorski Indeks Postawy Inwestycyjnej, który składa się z trzech elementów: przekonań, emocji oraz intencji związanych z inwestowaniem.

Średnia wartość Indeksu Postawy Inwestycyjnej Polaków wyniosła 13,86 pkt. Wynik ten pokazuje, że większość respondentów prezentuje umiarkowaną gotowość do inwestowaniam - nie odrzuca tej formy pomnażania kapitału, ale jednocześnie nie należy jeszcze do grona aktywnych inwestorów. Autorzy badania podkreślają, że to właśnie osoby znajdujące się „pośrodku” skali stanowią dziś najważniejszą grupę z punktu widzenia rozwoju rynku inwestycyjnego.

Analiza wyników pokazała, że wszystkie trzy komponenty wpływają na skłonność do inwestowania, jednak zdecydowanie największe znaczenie mają intencje. Badanie wykazało, że wzrost komponentu intencyjnego zwiększa prawdopodobieństwo bycia inwestorem aż o 92 proc. Dla porównania, w przypadku przekonań wskaźnik ten wynosi 65 proc., a emocji 53 proc.

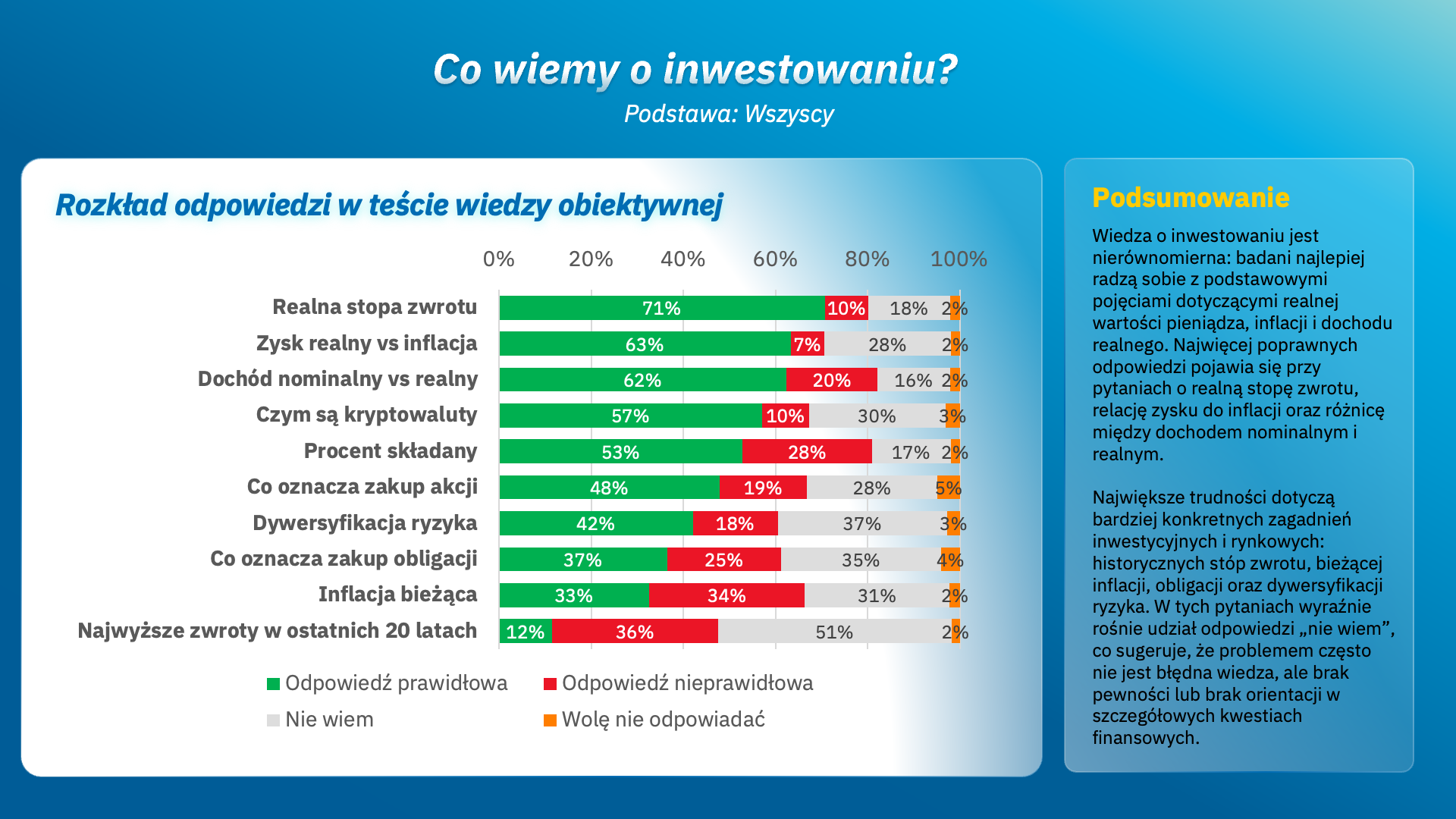

To odkrycie ma istotne znaczenie dla instytucji finansowych, edukatorów i regulatorów rynku. Pokazuje bowiem, że sama wiedza nie wystarcza. Można rozumieć podstawowe zasady inwestowania, mieć pozytywne nastawienie do rynku, a mimo to przez lata pozostawać biernym. Badacze określają ten mechanizm jako lukę pomiędzy postawą a zachowaniem. W uproszczeniu: „wiem, że warto, ale jeszcze nie teraz”.

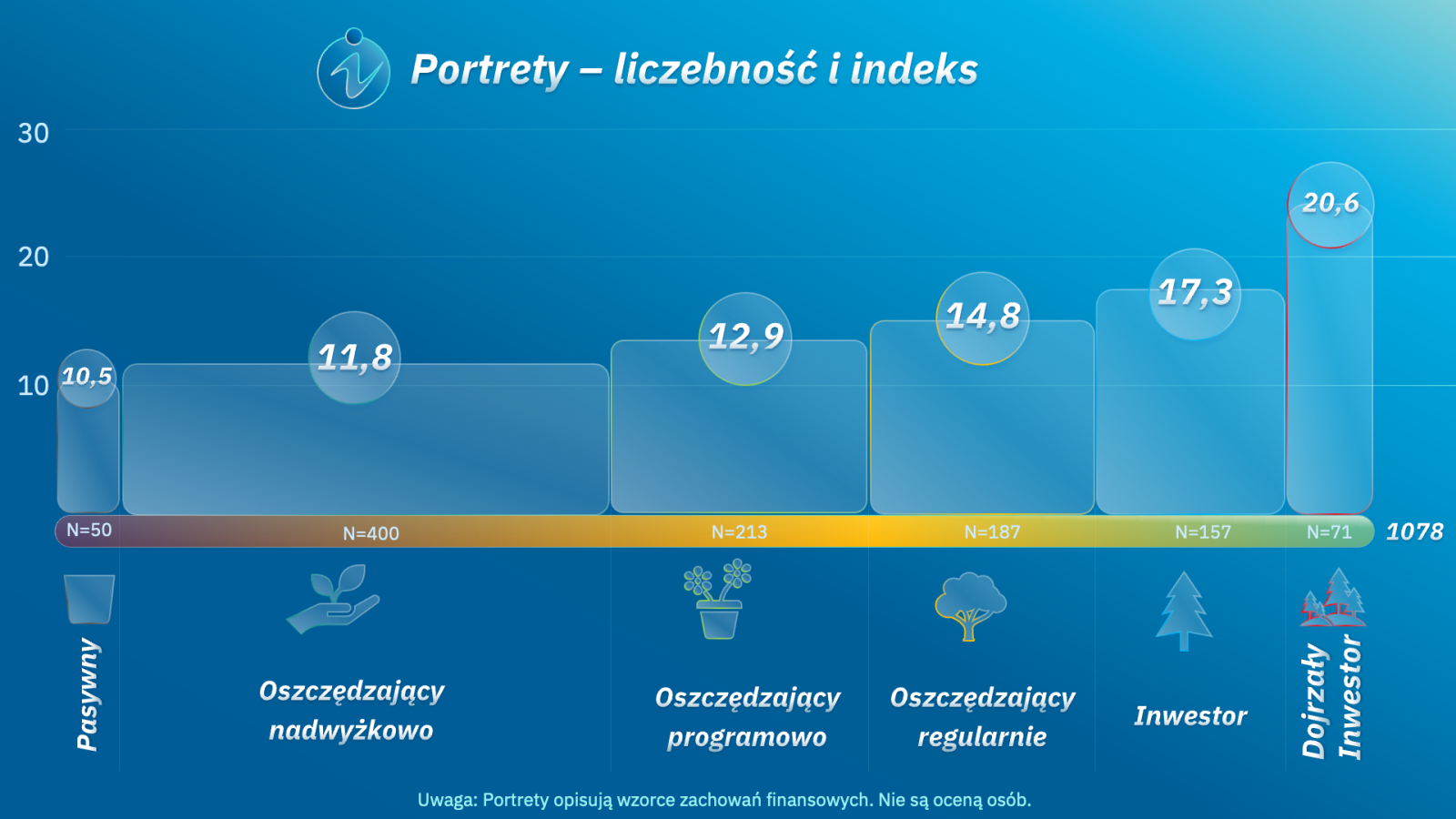

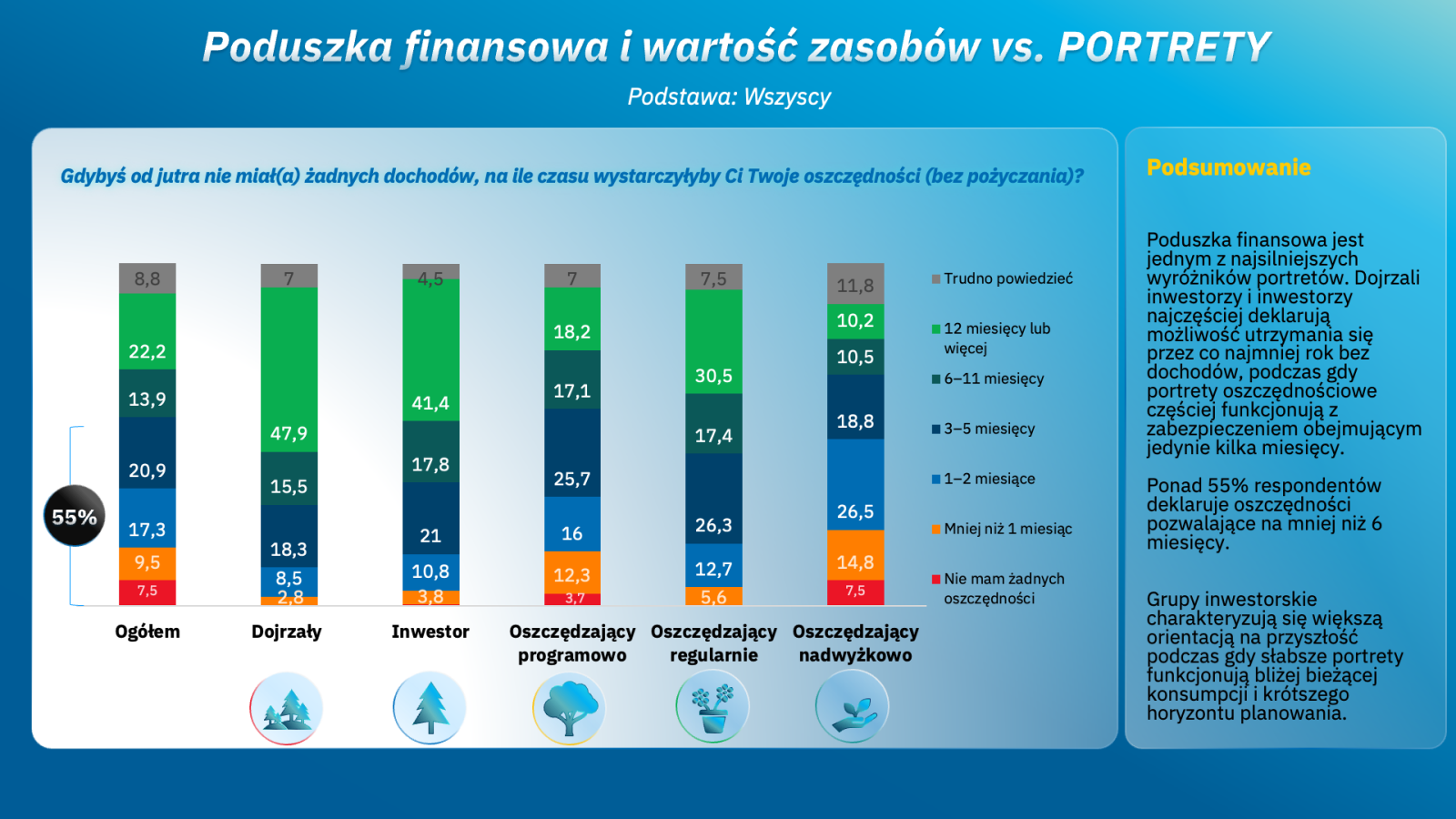

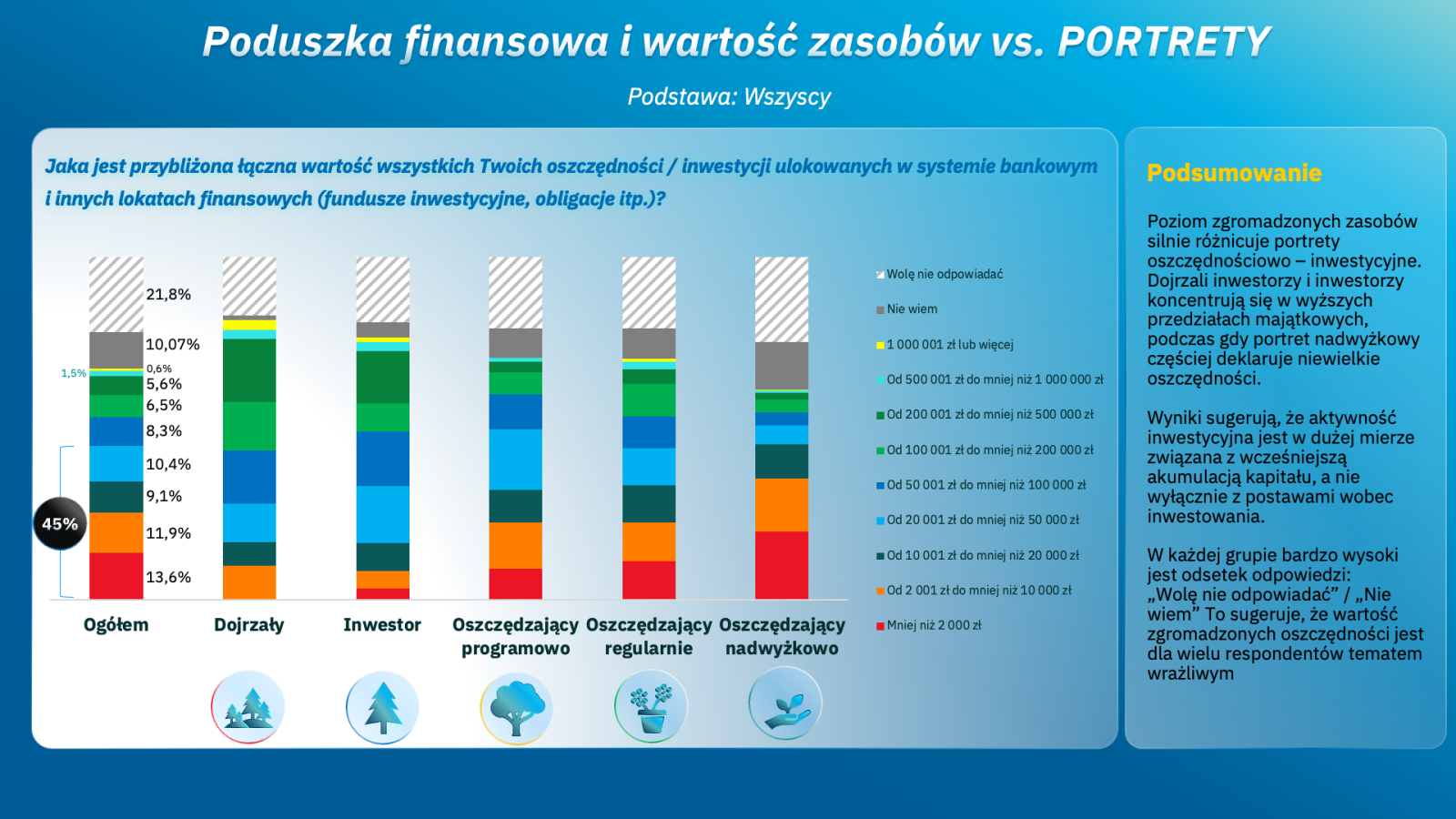

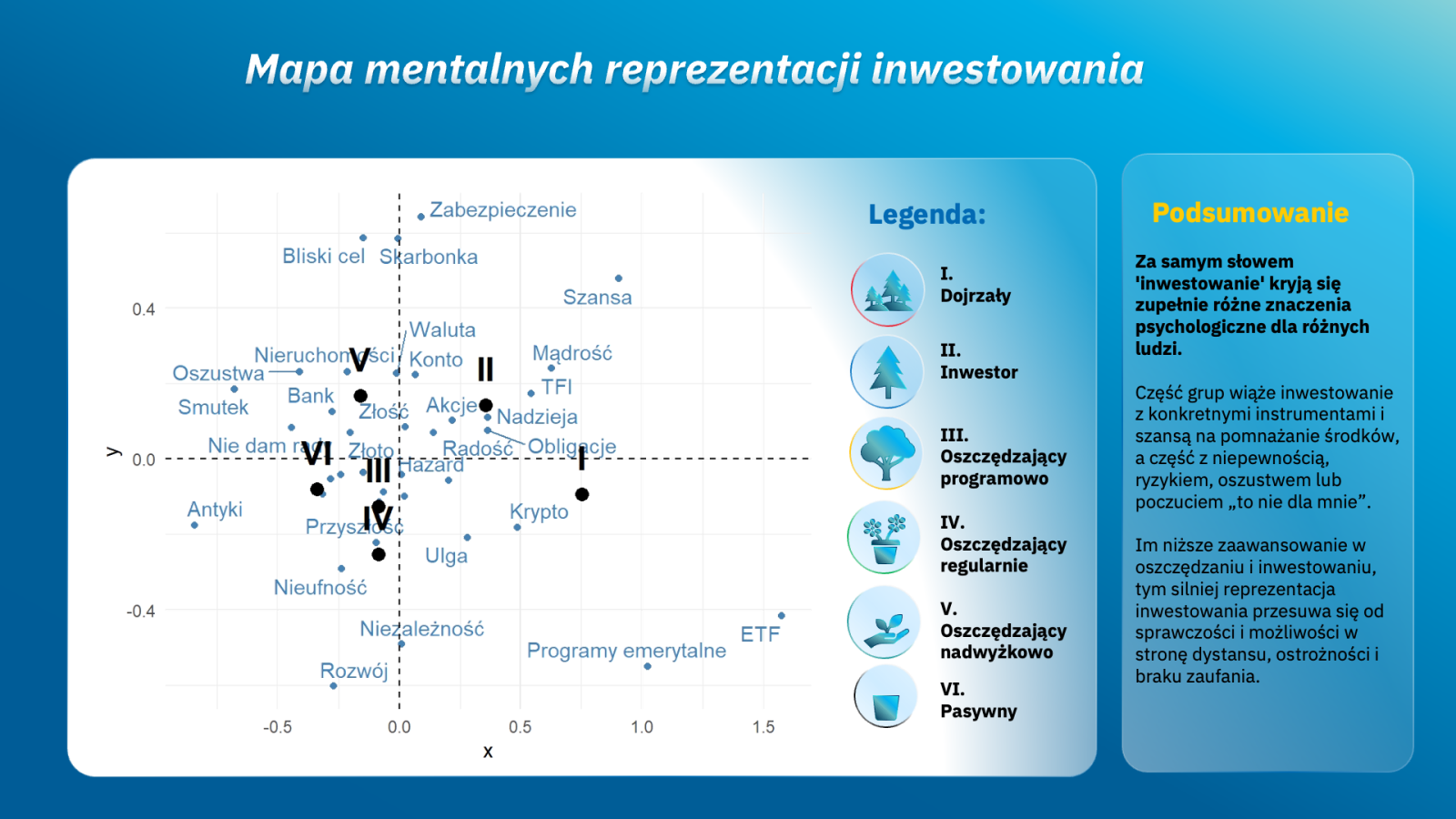

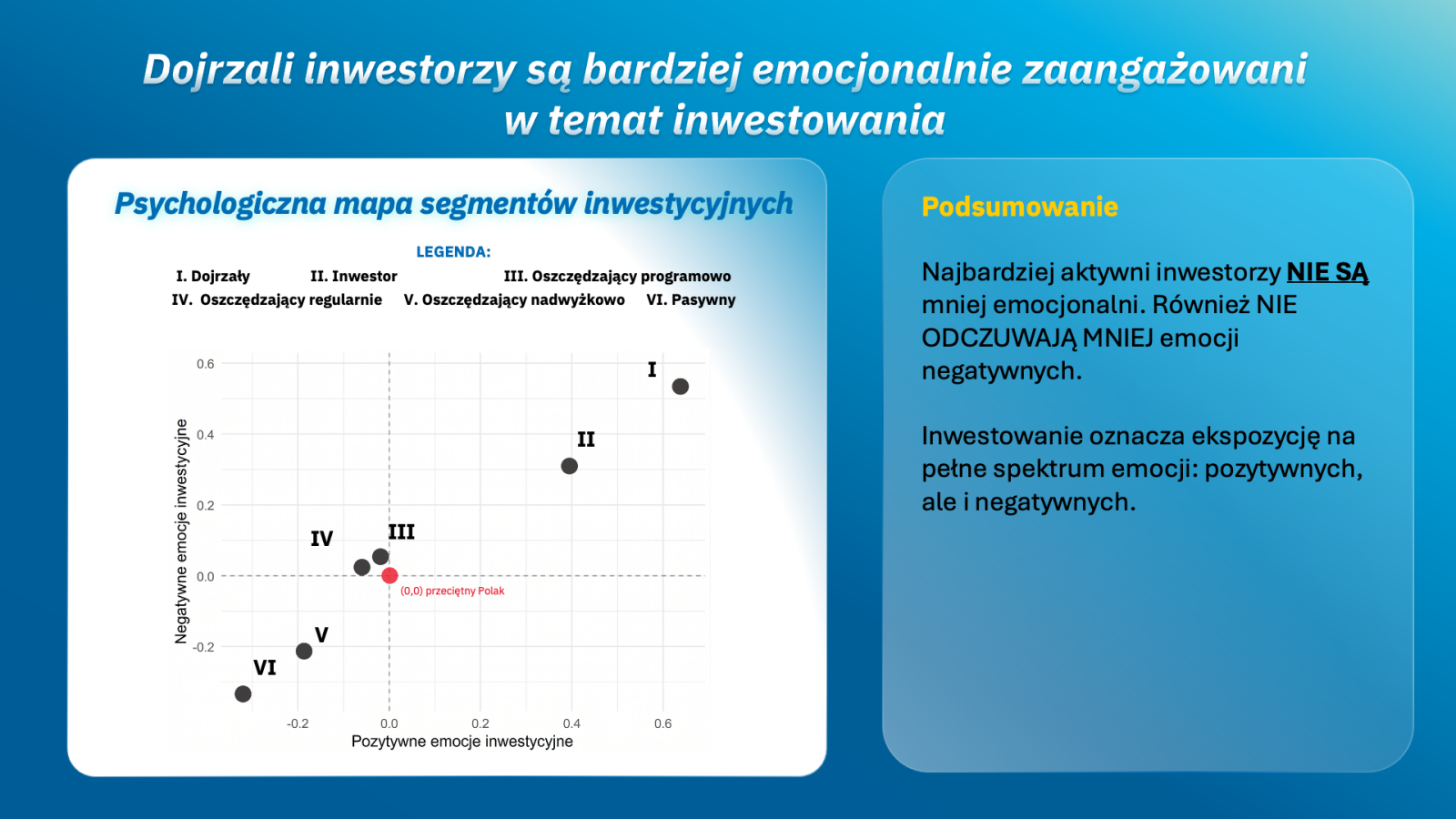

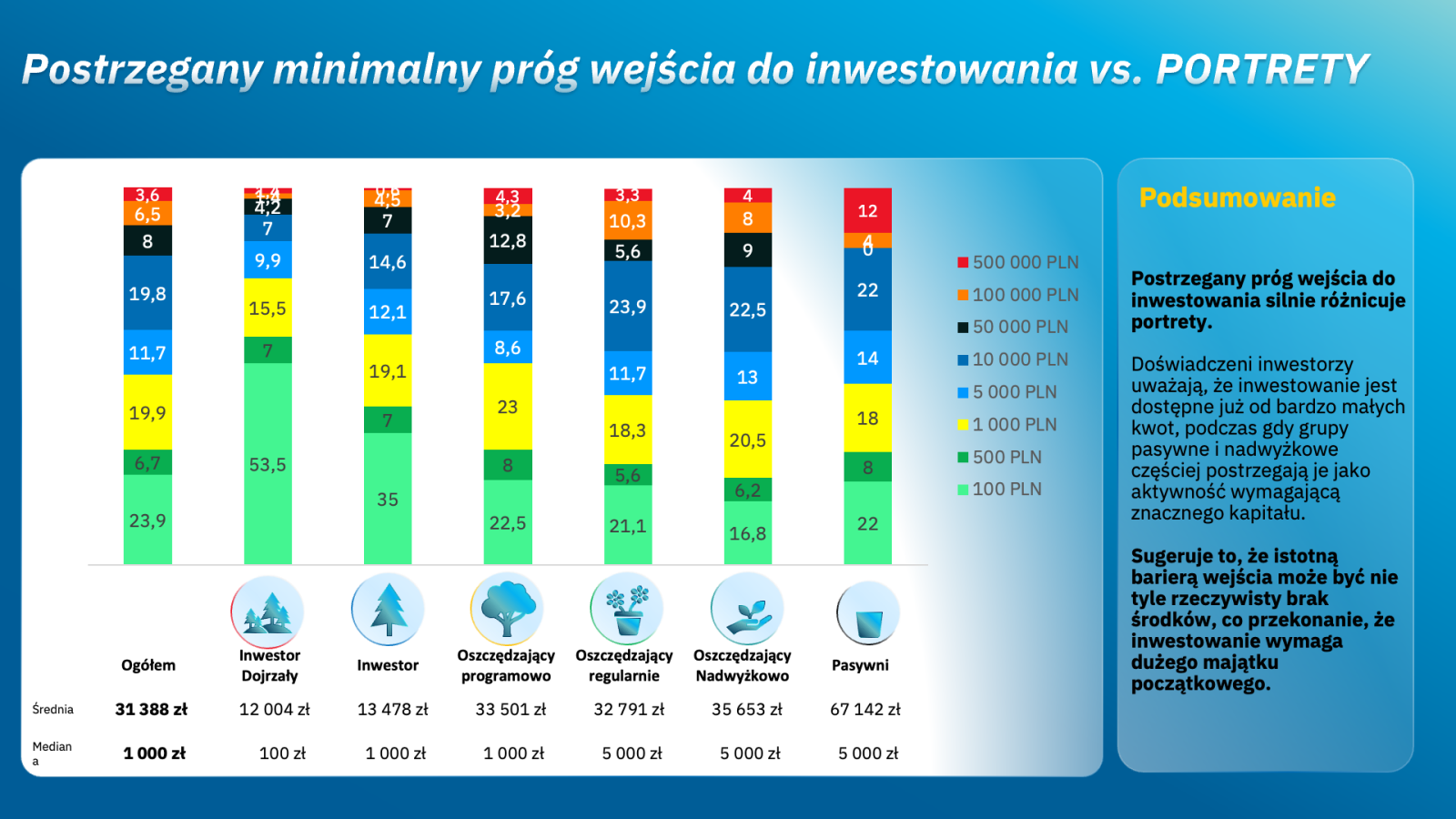

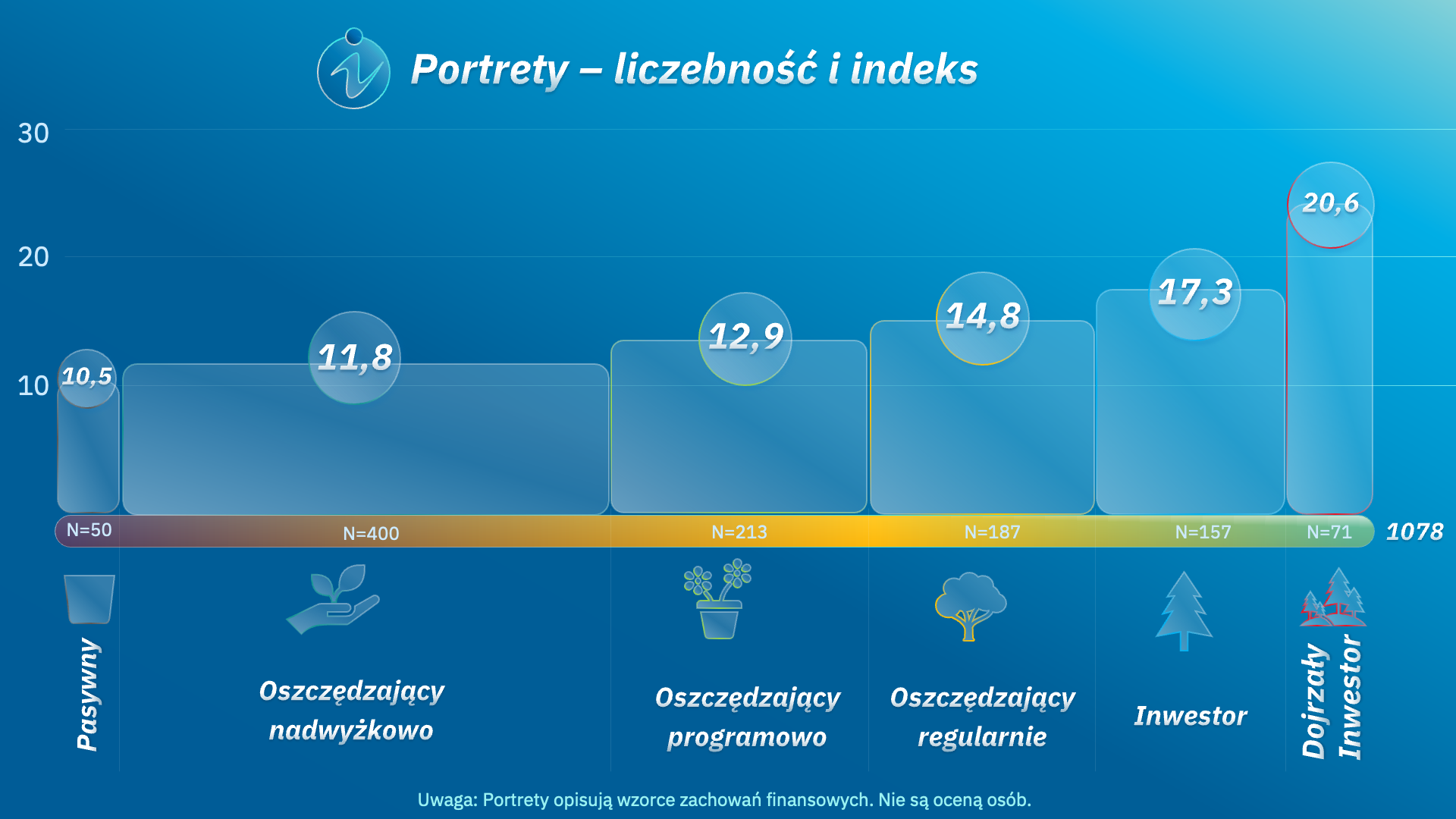

Różnice są dobrze widoczne pomiędzy poszczególnymi profilami respondentów. Najwyższe wartości indeksu osiągają „Dojrzali Inwestorzy” oraz „Inwestorzy”, u których przekonania, emocje i intencje tworzą spójny system decyzyjny. Z kolei wśród osób określanych jako „oszczędzający nadwyżkowo” czy „pasywni” znacznie częściej występują bariery utrudniające przejście od oszczędzania do inwestowania.

– Szczególnie interesujące jest to, że wielu respondentów prezentuje pozytywne nastawienie do inwestowania, a jednocześnie nie planuje rozpoczęcia inwestycji w najbliższym czasie. W psychologii decyzji nazywamy to luką pomiędzy postawą a zachowaniem. Innymi słowy: ktoś uważa, że inwestowanie ma sens, ale z różnych powodów nie przekłada tej opinii na konkretne działanie. To pokazuje, że sama edukacja finansowa nie zawsze wystarczy – komentuje dr Łukasz Markiewicz z Akademii Leona Koźmińskiego.

Największa grupa Polaków? Oszczędzający, którzy nie inwestują

Badanie pozwoliło wyróżnić sześć profili finansowych Polaków - od aktywnych inwestorów po osoby całkowicie bierne finansowo. Szczególnie interesująca okazała się grupa osób określonych jako „oszczędzający nadwyżkowo”. To respondenci, którzy odkładają pieniądze, posiadają oszczędności i dbają o bezpieczeństwo finansowe, ale nie korzystają z klasycznych instrumentów inwestycyjnych.

To właśnie ta grupa jest najliczniejsza w badaniu. Znalazło się w niej 400 respondentów, czyli ponad jedna trzecia całej próby. Dla porównania, do grupy „Dojrzałych Inwestorów”, posiadających zdywersyfikowany portfel i szeroki kontakt z rynkiem inwestycyjnym, zakwalifikowano zaledwie 71 osób.

Wyniki badania pokazują, że największa szansa rozwoju rynku inwestycyjnego w Polsce nie znajduje się dziś wśród aktywnych inwestorów, lecz wśród osób, które już oszczędzają, ale jeszcze nie zdecydowały się na wykonanie pierwszego kroku.

W praktyce oznacza to, że potencjał rozwoju rynku inwestycyjnego nie znajduje się wyłącznie wśród najmłodszych uczestników rynku czy osób rozpoczynających karierę zawodową. Znaczna część tego potencjału tkwi wśród osób posiadających już nadwyżki finansowe, które z różnych powodów nie zdecydowały się jeszcze na inwestowanie.

Trzy bariery, które zatrzymują Polaków

– Wyniki badania wskazują, że wiele osób nie postrzega inwestowania jako czegoś niedostępnego czy niebezpiecznego. Częściej mamy do czynienia z przekonaniem, że „to jeszcze nie ten moment”, „muszę mieć więcej pieniędzy” albo „najpierw muszę dowiedzieć się więcej”. Problem polega na tym, że takie myślenie potrafi skutecznie odkładać decyzję przez wiele lat. Tymczasem budowanie kapitału jest procesem, który zaczyna się od pierwszego kroku, a nie od idealnego momentu – mówi dr Sabina Kołodziej z Akademii Leona Koźmińskiego.

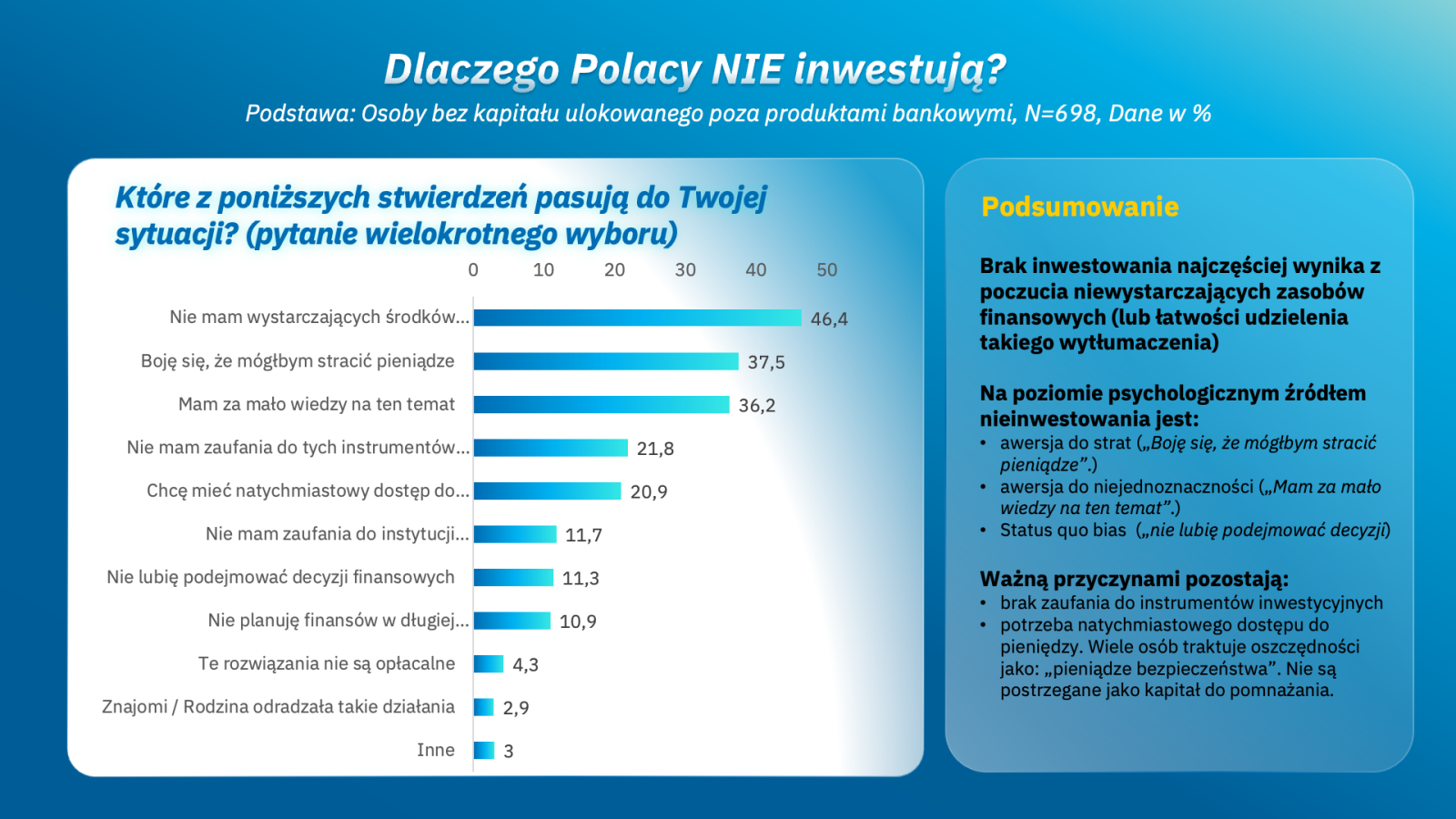

Autorzy badania wskazali trzy źródła bierności inwestycyjnej. Pierwszym jest luka poznawcza, wynikająca z niedostatecznej wiedzy finansowej. Drugim - luka emocjonalna związana m.in. z nadmierną pewnością siebie lub błędną oceną własnych kompetencji. Trzecim i najczęściej występującym problemem jest luka intencyjna, czyli przekonanie, że nie posiada się wystarczających środków, aby rozpocząć inwestowanie.

Co istotne, wielu respondentów nie odrzuca samej idei inwestowania. Uważają oni jedynie, że jest to aktywność przeznaczona dla osób bardziej zamożnych, bardziej doświadczonych lub znajdujących się na innym etapie życia.

Potrzebna jest nowa rozmowa o inwestowaniu

Zdaniem autorów badania wyniki „Inwestoskopu” pokazują, że dalszy rozwój rynku kapitałowego w Polsce wymaga nie tylko edukacji ekonomicznej, lecz również lepszego zrozumienia psychologii decyzji finansowych.

Jeżeli bowiem największą przeszkodą nie jest brak wiedzy, lecz brak działania, to skuteczna komunikacja powinna koncentrować się nie tylko na tłumaczeniu produktów inwestycyjnych, ale również na budowaniu poczucia sprawczości i pokazywaniu, że inwestowanie może być dostępne dla znacznie szerszej grupy osób niż dotychczas sądzono.

Badanie ma charakter cykliczny. Dzięki temu w kolejnych latach możliwe będzie obserwowanie zmian zachodzących w postawach inwestycyjnych Polaków oraz identyfikowanie czynników, które najbardziej wpływają na gotowość do inwestowania. Więcej informacji pojawi się pod adresem inwestoskop.pl 1 lipca.

– Inwestoskop nie jest kolejnym badaniem o tym, ile osób inwestuje. Chcieliśmy przede wszystkim zrozumieć, dlaczego jedni inwestują, a inni - mimo podobnych możliwości - pozostają bierni. Jeżeli chcemy zwiększać udział Polaków w rynku kapitałowym, musimy najpierw lepiej zrozumieć mechanizmy stojące za ich decyzjami. Dopiero wtedy możliwe będzie projektowanie skutecznej edukacji i komunikacji finansowej – podsumowuje Michał Szymański.

Inwestuj

Inwestuj