Inwestuj

Inwestuj

Zajrzyj na LinkedIn

Na LinkedIn dzielimy się naszymi prognozami, analizami, przybliżamy nasze produkty oraz historyczne kryzysy finansowe (cykl historyczny).

Dołączysz?

WięcejNa LinkedIn dzielimy się naszymi prognozami, analizami, przybliżamy nasze produkty oraz historyczne kryzysy finansowe (cykl historyczny).

Dołączysz?

WięcejGlobalne rynki akcji pozostają pod wpływem mocnych wyników technologii i AI, a polska giełda – po udanym październiku – zyskuje na powrocie kapitału zagranicznego. Na rynku długu obserwujemy stopniową normalizację – po serii obniżek stóp przez RPP rentowności stabilizują się, a krzywa dochodowości odzyskuje klasyczny kształt.

Rynki akcji

Październik przyniósł solidne wzrosty na globalnych parkietach. Inwestorzy pozytywnie zareagowali na mocne wyniki Big Techów, sygnały schłodzenia inflacji w USA oraz poprawę relacji między USA i Chinami. Na GPW dobrze wypadły KGHM, Orlen i sektor bankowy. Wyceny jednak pozostają wymagające, a słabsze dane w sezonie wyników mogą sprowokować korektę. Mimo to, fundamenty hossy pozostają nienaruszone, a końcówka roku może przynieść dalsze wzrosty – o ile tempo poprawy gospodarczej nie okaże się zbyt szybkie.

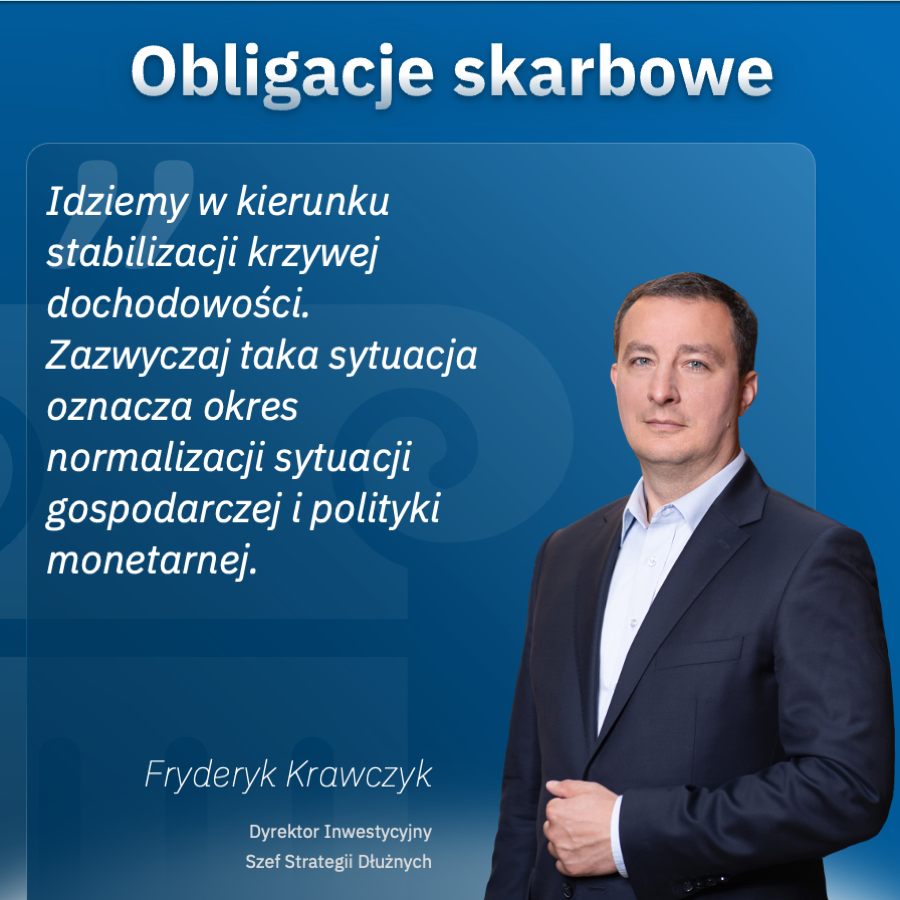

Obligacje skarbowe

Październik był najlepszym miesiącem od pół roku dla rynku długu. Spadek inflacji i decyzja RPP o dalszym obniżeniu stóp procentowych wspierały wyceny obligacji. Krzywa dochodowości stopniowo się normalizuje, a rentowności długoterminowe stabilizują w okolicach 5,3%. Nominalne poziomy dochodowości pozostają atrakcyjne, a rynek znajduje się w fazie stabilizacji.

Obligacje korporacyjne

Na rynku obligacji korporacyjnych utrzymuje się wysoki popyt, czemu towarzyszy rosnąca selektywność inwestorów. Wyróżniła się rekordowa emisja listów zastawnych PKO BH o wartości 1,15 mld zł – pierwsza od niemal 100 lat. Aktywność utrzymują także deweloperzy (Atal, Victoria Dom, Marvipol). Coraz większe emisje i umiarkowana podaż sprzyjają stabilności rynku.

Link do pobrania znajduje się poniżej

Podziel sie artykułem z innymi

15.06.2026 Komentarze rynkowe 14'

13.05.2026 Komentarze rynkowe 11'

14.04.2026 Komentarze rynkowe 16'

10.03.2026 Komentarze rynkowe 15'

11.02.2026 Komentarze rynkowe 12'

19.01.2026 Komentarze rynkowe

08.12.2025 Komentarze rynkowe 18'

14.10.2025 Komentarze rynkowe 19'

05.09.2025 Komentarze rynkowe 17'

06.08.2025 Komentarze rynkowe 14 minut

Witryna internetowa https://www.vigcq-tfi.pl/ korzysta z plików cookies w celu usprawnienia obsługi użytkownika oraz optymalizacji korzystania z treści w niej zawartych, oraz by świadczyć usługi lepiej dostosowane do potrzeb użytkowników. Strona internetowa może wykorzystywać pliki cookies również do personalizacji reklam wyświetlanych użytkownikom, w tym w ramach usług dostarczanych na Stronie internetowej przez podmioty trzecie. W tych celach pliki cookies zbierają informacje o użytkownikach, ich zachowaniach oraz urządzeniach. Pliki cookies w określonych okolicznościach mogą zawierać również dane osobowe użytkowników.

Wybranie opcji “Akceptuję wszystkie” jest jednoznaczne z wyrażeniem zgody na stosowanie wszystkich plików cookies na Stronie internetowej. Wybierz “Ustawienia”, aby zapoznać się ze szczegółami i zarządzać opcjami wyboru plików cookies. Możesz dostosować swoje preferencje w każdym momencie.

Szczegółowe postanowienia dotyczące stosowania plików cookies na Stronie internetowej zostały opisane w Polityce prywatności.

Umożliwiają prawidłowe wyświetlanie strony oraz korzystanie z podstawowych funkcji i usług dostępnych w serwisie. Ich stosowanie nie wymaga zgody użytkowników i nie można ich wyłączyć w ramach zarządzania ustawieniami cookies.

Wykorzystywany przez system zarządzania treścią.

Zapisywanie informacji, jakie ciasteczka użytkownik zaakceptował.

Dla celów statystycznych tj. w celu zrozumienia jak użytkownicy wykorzystują Stronę internetową (zbierane dane są anonimowe).

Wykorzystywany do rejestracji unikalnego ID, które służy do generowania danych statystycznych dotyczących sposobu korzystania ze Strony internetowej przez użytkownika.

Wykorzystywany przez Google Analytics do ograniczenia tempa żądań.

Wykorzystywany przez Google Analitycs do zbierania danych dotyczących liczby odwiedzin Strony internetowej przez użytkownika, jak również daty pierwszej i ostatniej wizyty.

Wykorzystywany przez Google Analytics do rozróżniania użytkowników.

Plik służący celom statystycznym oraz śledzenia współczynnika konwersji.

Zawiera indywidualny identyfikator służący zapamiętywaniu preferencji użytkownika oraz innych informacji.

Używany przez Google Ads Optimization przychowywania preferencji dotyczących zgody na pliki cookies.

Są to pliki, które mają na celu promowanie naszych usług. Możemy wykorzystywać reklamy, które pojawiają się na innych serwisach internetowych i mediach społecznościowych. Ten rodzaj plików cookies służy do tego, aby wiadomości reklamowe były dostosowane do preferencji użytkowników.

Używany przez Google DoubleClick do rejestrowania i raportowania działań użytkownika strony internetowej po obejrzeniu lub kliknięciu jednej z reklam reklamodawcy w celu pomiaru skuteczności reklamy i prezentacji ukierunkowanych reklam użytkownikowi.

Używany przez Facebook do przechowywania oraz śledzenia wizyt między stronami.

Używany przez Facebook do przechowywania oraz śledzenia wizyt między stronami.

Przechowywanie szczegółów przeglądarki.

Przeciwdziałanie wyłudzeniom.

Odczytywanie rozdzielczości ekranu.

Dostarczanie reklam lub retargetingu.

Pliki cookies są to informacje tekstowe, wysyłane przez serwer i zapisywane po stronie użytkownika na urządzeniu końcowym, które przeznaczone są do korzystania ze Strony internetowej. Informacje zawarte w plikach cookies mogą być odczytywane wyłącznie przez serwer, który je utworzył. Pliki cookies identyfikują urządzenie końcowe użytkownika i umożliwiają wyświetlenie Strony internetowej w formacie dopasowanym do tego urządzenia końcowego, a ich wyłączenie może mieć wpływ na wyświetlanie Strony internetowej oraz na możliwość korzystania z niektórych jej funkcjonalności w sposób optymalny. Pliki cookies zawierają niezbędne informacje do prawidłowego funkcjonowania Strony internetowej, w tym dotyczące m.in. procesu autoryzacji (logowania), nazwę strony internetowej, z której pochodzą, czas przechowywania ich na urządzeniu końcowym oraz unikalny numer. Cookies służą również do lepszego poznawania osób odwiedzających Stronę internetową, dzięki czemu możemy ją udoskonalać.

Strona internetowa może wykorzystywać cookies własne albo cookies podmiotów trzecich. Cookies własne wykorzystujemy w celu zapewnienia prawidłowego działania Strony internetowej. Strona internetowa może wykorzystywać również funkcje zapewniane przez podmioty trzecie, co wiąże się z wykorzystywaniem plików cookies pochodzących od podmiotów trzecich.