Lipiec 2025 przyniósł rynkom pewien zastój, odzwierciedlający wakacyjny marazm i niską aktywność inwestorów. Główne indeksy akcji w USA, Europie i na rynkach wschodzących odnotowały skromne wzrosty w przedziale 1–2%. Mimo braku spektakularnych ruchów, rynek nie był pozbawiony ważnych sygnałów, a jeden temat dominował w narracji inwestorów: sztuczna inteligencja.

Globalne akcje: AI motorem wzrostu

Trwający sezon wyników pokazał, że sztuczna inteligencja staje się kluczowym czynnikiem wzrostu dla wielu firm, zarówno technologicznych, jak i z sektorów tradycyjnych. Insiderzy z gigantów takich jak Microsoft, Meta i Nvidia zgodnie podkreślają rosnące inwestycje w rozwiązania AI. Ten trend został dodatkowo wzmocniony przez amerykańską ustawę OBBBA, która wprowadza korzystne ulgi podatkowe, mające na celu zwiększenie nakładów na budowę centrów danych i rozwój cyfrowej infrastruktury. W efekcie, wolne przepływy pieniężne wielu spółek mogą wzrosnąć, co potencjalnie przełoży się na większe programy odkupu akcji, dalsze inwestycje w AI i re-rating wycen.

Rozwój AI ma również dalekosiężne konsekwencje makroekonomiczne. Według analiz Congressional Budget Office, trwale szybszy wzrost produktywności o 0,5% rocznie mógłby obniżyć dług publiczny USA w 2055 roku ze 156% PKB do 113%. Wbrew obawom o masową utratę miejsc pracy, analitycy Goldman Sachs wskazują, że każda rewolucja technologiczna, choć eliminuje część zawodów, jednocześnie tworzy nowe, wspierając ogólny wzrost gospodarczy.

Akcje krajowe: koniec dobrej passy?

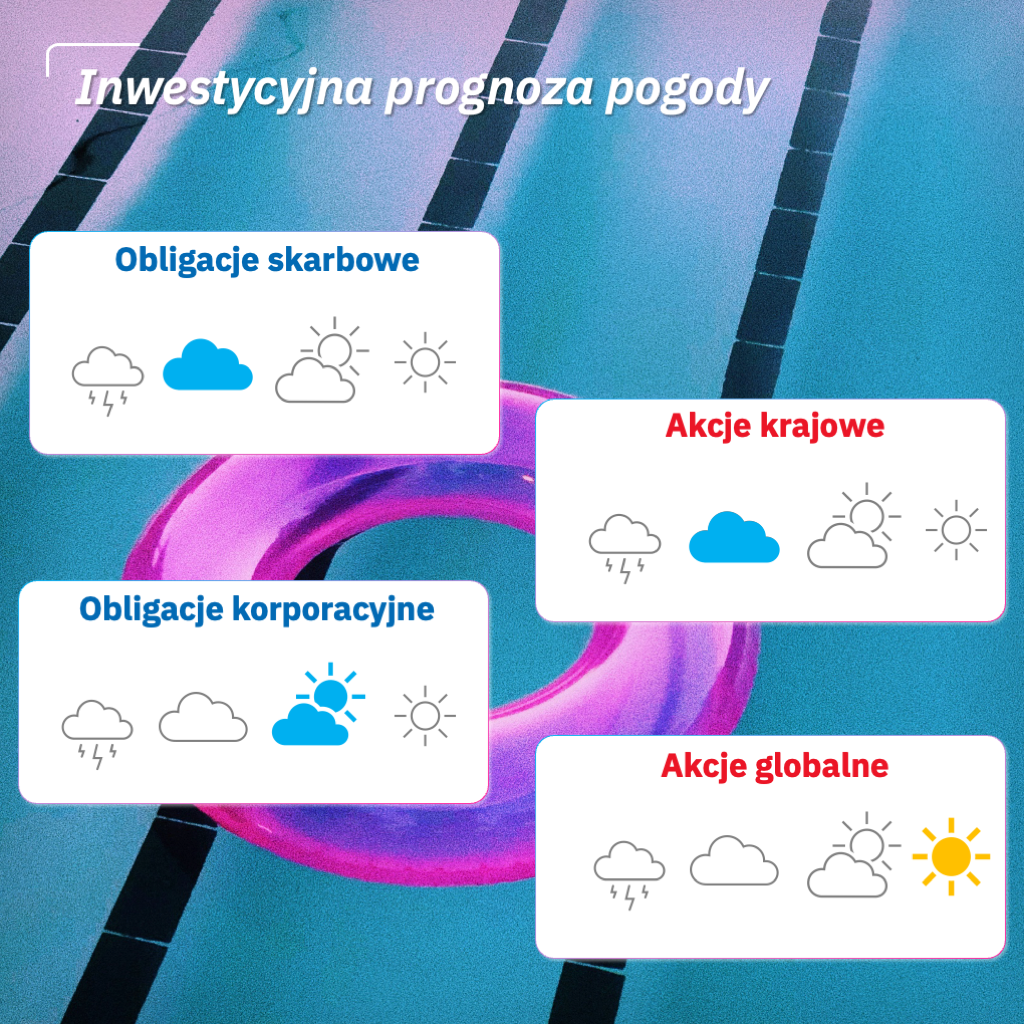

Po trzech latach solidnych wzrostów, polski rynek akcji wydaje się wchodzić w dojrzałą fazę cyklu. Mimo atrakcyjnych nominalnie wycen, ich dalsza aprecjacja może być ograniczona w krótkim terminie. Dodatkowo, historycznie wysoka aktywność insiderów w sprzedaży akcji krajowych spółek sugeruje, że znakomity okres dla polskich firm powoli dobiega końca. Polska korzystała dotychczas z napływów kapitału do rynków wschodzących oraz lepszego postrzegania Niemiec przez globalnych inwestorów, co było korzystne ze względu na nasze powiązania gospodarcze z zachodnim sąsiadem.

Obecnie ryzyka dla krajowego rynku akcji przesuwają się w stronę czynników zewnętrznych, takich jak geopolityka, wojny handlowe i wysokie zadłużenie państw. Choć nie spodziewamy się spowolnienia gospodarczego w Polsce w latach 2025-2026, nadchodzące kwartały mogą przynieść spore turbulencje biznesowe w wielu sektorach. Niekorzystne byłoby również odwrócenie trendu słabości dolara amerykańskiego, który jest obecnie korzystny dla polskich spółek.

Rynek długu: zaskoczenia i niepewność

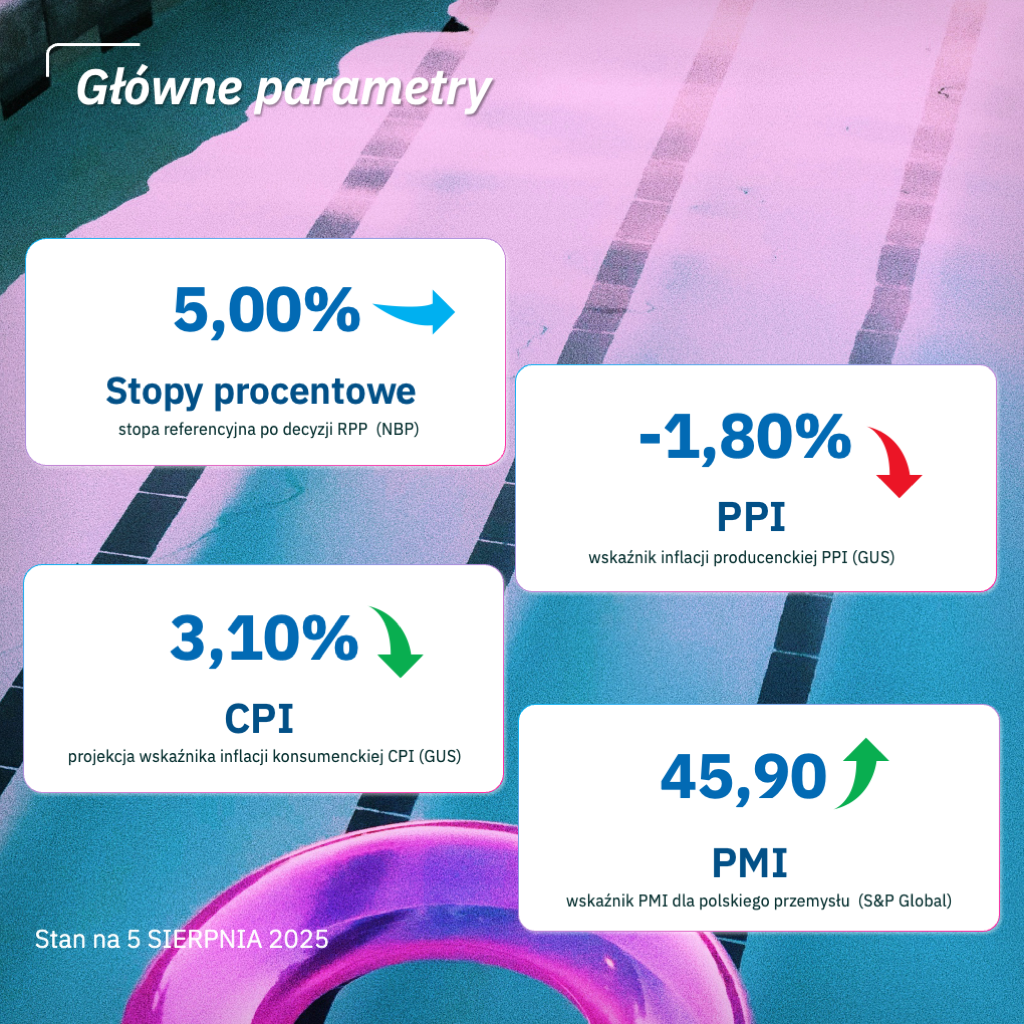

Lipiec okazał się statystycznie udanym miesiącem dla obligacji skarbowych, a indeks TBSP zyskał 0,8% przy mniejszej aktywności inwestorów. Pomimo tego, rynek pozostaje ostrożny. Presja inflacyjna nadal daje o sobie znać, a odczyty CPI za czerwiec i lipiec negatywnie zaskoczyły uczestników rynku, przekraczając konsensus analityczny.

Z jednej strony wsparciem dla rynku długu była nowa projekcja inflacji, wskazująca na zbieganie ścieżki cen konsumenckich do celu banku centralnego w 2027 roku. Z drugiej, lipcowa obniżka stóp procentowych o 25 punktów bazowych, mimo wcześniejszych deklaracji, że do niej nie dojdzie, wprowadziła dodatkową niepewność. Prezes NBP konsekwentnie unika nazywania tych działań cyklem luzowania polityki monetarnej, choć stopy zostały już obniżone o 175 punktów bazowych. Kolejne miesiące przyniosą rozstrzygnięcie dylematu, w którą stronę podążą rynki dłużne, ale polityka wewnętrzna i geopolityka utrzymają nastroje w fazie niepewności.

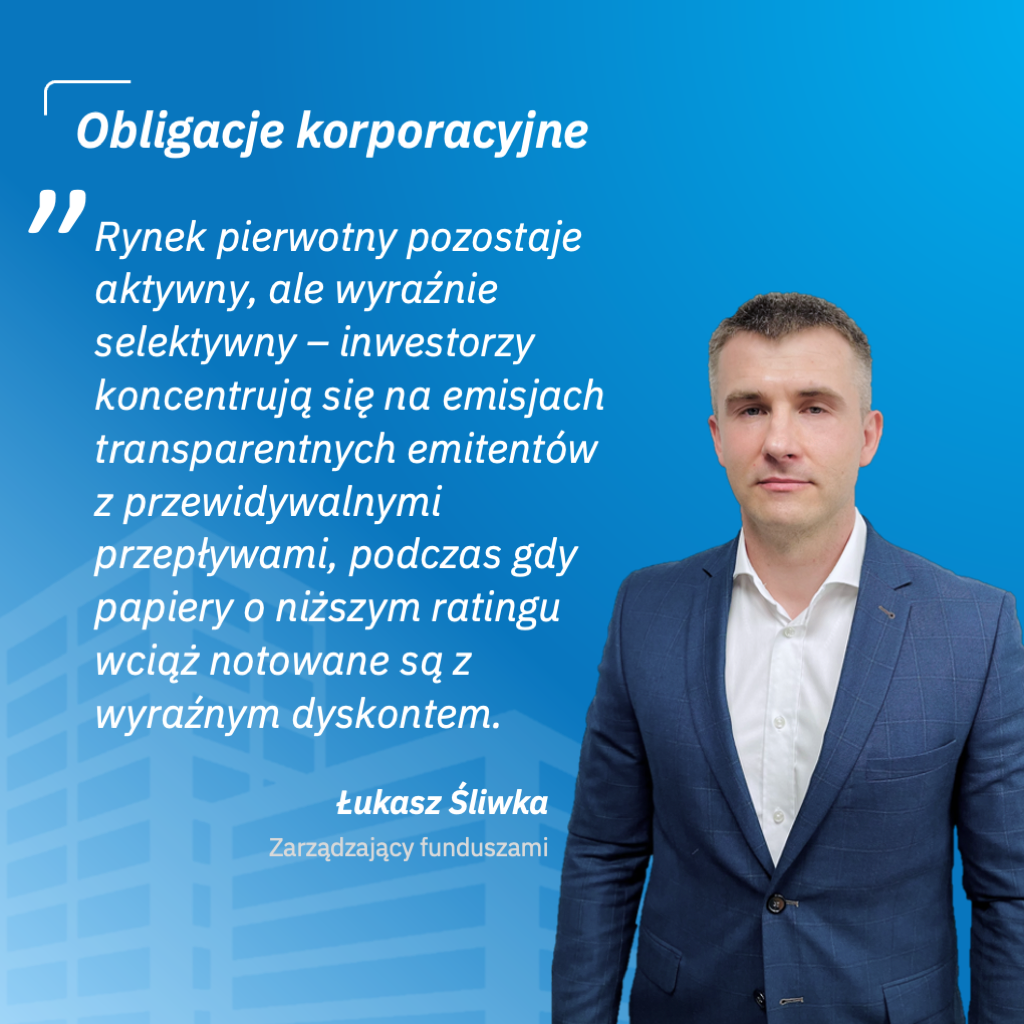

Na rynku obligacji korporacyjnych lipiec upłynął pod znakiem aktywnego porządkowania struktury zadłużenia. Duża liczba przedterminowych wykupów świadczy o rosnącej presji emitentów na redukcję kosztów finansowania. Jednocześnie, rynek pierwotny jest aktywny, ale selektywny, a inwestorzy koncentrują się na emisjach znanych i transparentnych emitentów z przewidywalnymi przepływami pieniężnymi. Papiery emitentów z niższym ratingiem wciąż notowane są z dyskontem, co podkreśla ostrożność instytucji. W najbliższych miesiącach trend refinansowania zadłużenia prawdopodobnie będzie kontynuowany.

Inwestuj

Inwestuj