Purchasing Managers' Index to wskaźnik aktywności finansowej stworzony przez Markit Group i Institute for Supply Management of financial activity. Ma on na celu odzwierciedlenie aktywności managerów nabywających różnego rodzaju dobra i usługi.

Zajrzyj do naszego komentarza rynkowego aby dowiedzieć się więcej.

W najnowszym komentarzu rynkowym nasi zarządzający mierzą się z rosnącą zmiennością, kontrowersjami wokół budżetu na 2026 rok oraz niepewnością co do dalszych działań banków centralnych - od zachwiania zaufania inwestorów do polskich akcji, przez presję polityczną na Fed, po „powrót apetytu” na obligacje korporacyjne

[Pobierz pełną wersję komentarz poniżej]

Akcje krajowe:

Nowe podatki, rekordowy deficyt i napięcia polityczne tworzą trudne środowisko dla GPW. Utrata zaufania ze strony inwestorów zagranicznych może wpłynąć na spółki z WIG20 bardziej niż na te z mWIG40 i sWIG80.

„Wchodzimy w okres podwyższonej zmienności i częściowej utraty zaufania inwestorów instytucjonalnych.”

Akcje globalne:

Słabe dane z rynku pracy USA wzmocniły nadzieje na luzowanie polityki monetarnej. Rynek testuje, na ile upolityczniona Rezerwa Federalna może być... dobrą wiadomością dla akcji. Ciekawostka: Premiera ChatGPT-5 to więcej niż tylko nowy model – to początek ery „agentów AI”.

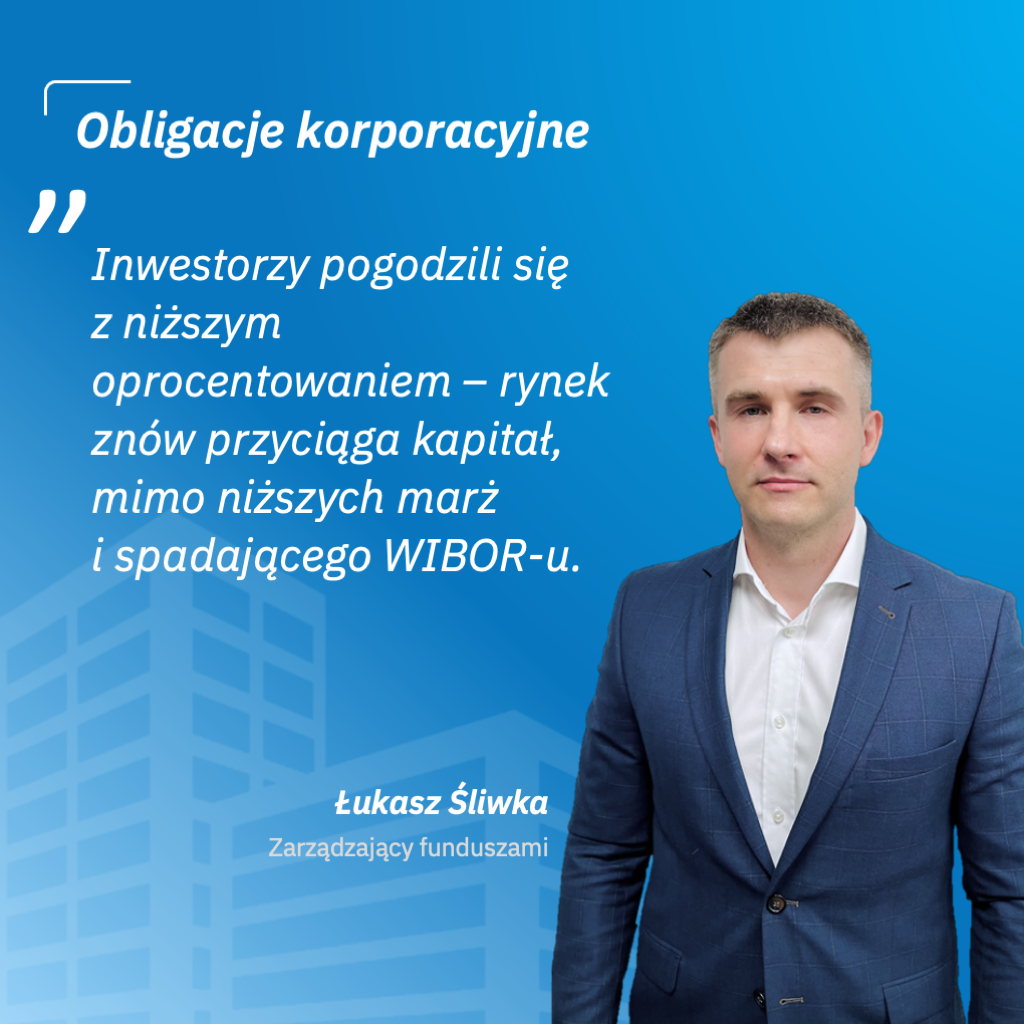

Obligacje korporacyjne:

Mniej emisji publicznych, więcej refinansowania i przedterminowych wykupów. Ograniczona podaż sprawia, że inwestorzy akceptują niższe marże i wracają na rynek.

„Inwestorzy pogodzili się z niższym oprocentowaniem – rynek znów przyciąga kapitał.”

Obligacje skarbowe:

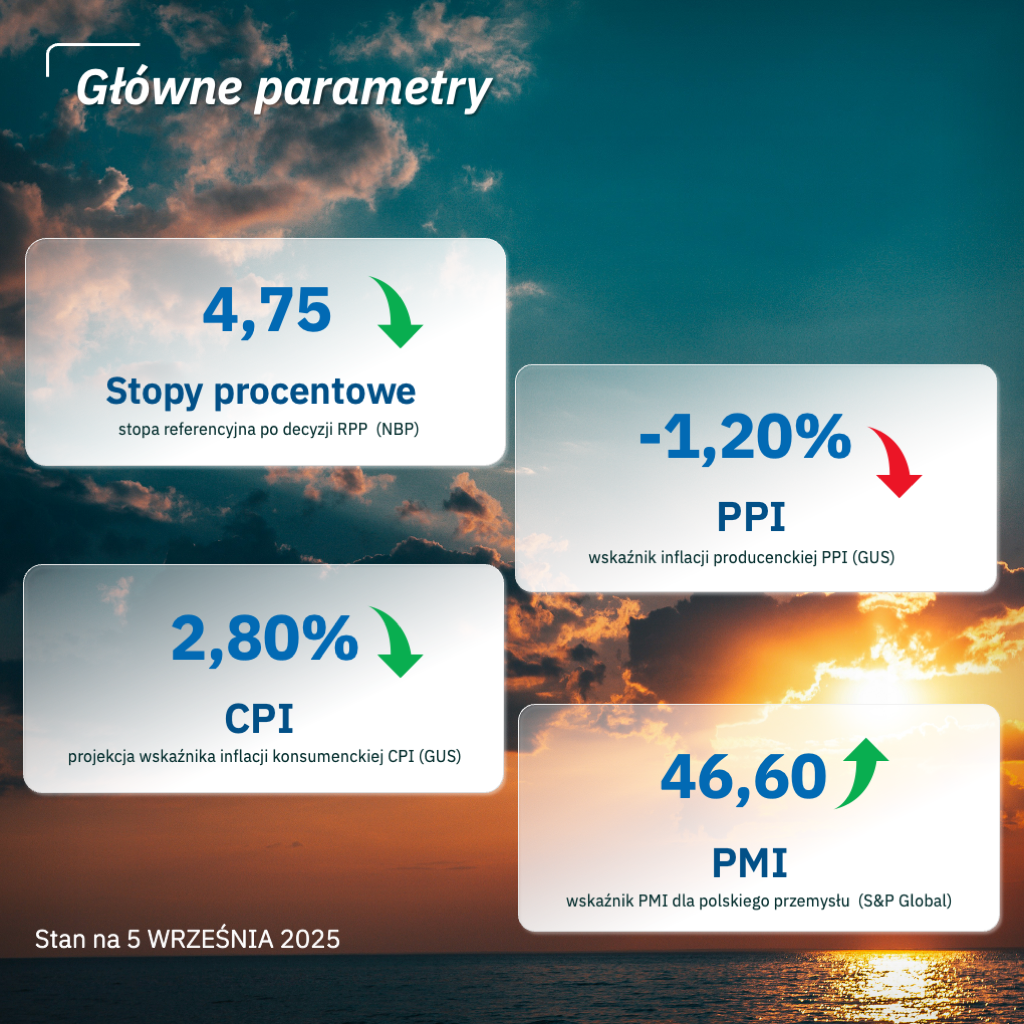

Budżet na 2026 rok zaskoczył – nie tyle deficytem, co ogromnym wzrostem potrzeb pożyczkowych (422 mld zł, +40% r/r).

„Najbliższy czas może upłynąć pod znakiem podwyższonej zmienności na rynkach obligacyjnych.”

Witryna internetowa https://www.vigcq-tfi.pl/ korzysta z plików cookies w celu usprawnienia obsługi użytkownika oraz optymalizacji korzystania z treści w niej zawartych, oraz by świadczyć usługi lepiej dostosowane do potrzeb użytkowników. Strona internetowa może wykorzystywać pliki cookies również do personalizacji reklam wyświetlanych użytkownikom, w tym w ramach usług dostarczanych na Stronie internetowej przez podmioty trzecie. W tych celach pliki cookies zbierają informacje o użytkownikach, ich zachowaniach oraz urządzeniach. Pliki cookies w określonych okolicznościach mogą zawierać również dane osobowe użytkowników.

Wybranie opcji “Akceptuję wszystkie” jest jednoznaczne z wyrażeniem zgody na stosowanie wszystkich plików cookies na Stronie internetowej. Wybierz “Ustawienia”, aby zapoznać się ze szczegółami i zarządzać opcjami wyboru plików cookies. Możesz dostosować swoje preferencje w każdym momencie.

Szczegółowe postanowienia dotyczące stosowania plików cookies na Stronie internetowej zostały opisane w Polityce prywatności.

Niezbędne 2

Umożliwiają prawidłowe wyświetlanie strony oraz korzystanie z podstawowych funkcji i usług dostępnych w serwisie. Ich stosowanie nie wymaga zgody użytkowników i nie można ich wyłączyć w ramach zarządzania ustawieniami cookies.

Wykorzystywany do rejestracji unikalnego ID, które służy do generowania danych statystycznych dotyczących sposobu korzystania ze Strony internetowej przez użytkownika.

Wygasa: 2 lata

Typ: First-party cookie

_gat

Wykorzystywany przez Google Analytics do ograniczenia tempa żądań.

Wygasa: 1 dzień

Typ: First-party cookie

_ga_#

Wykorzystywany przez Google Analitycs do zbierania danych dotyczących liczby odwiedzin Strony internetowej przez użytkownika, jak również daty pierwszej i ostatniej wizyty.

Wygasa: 2 lata

Typ: First-party cookie

_gid

Wykorzystywany przez Google Analytics do rozróżniania użytkowników.

Plik służący celom statystycznym oraz śledzenia współczynnika konwersji.

Wygasa: 30 dni od zakończenia sesji

Typ: Third-party cookie

NID

Zawiera indywidualny identyfikator służący zapamiętywaniu preferencji użytkownika oraz innych informacji.

Wygasa: 6 miesięcy od ostatniego użycia usługi przez użytkownika

Typ: Third-party cookie

Consent

Używany przez Google Ads Optimization przychowywania preferencji dotyczących zgody na pliki cookies.

Wygasa: 20 lat

Typ: Third-party cookie

Marketingowe 7

Są to pliki, które mają na celu promowanie naszych usług. Możemy wykorzystywać reklamy, które pojawiają się na innych serwisach internetowych i mediach społecznościowych. Ten rodzaj plików cookies służy do tego, aby wiadomości reklamowe były dostosowane do preferencji użytkowników.

Używany przez Google DoubleClick do rejestrowania i raportowania działań użytkownika strony internetowej po obejrzeniu lub kliknięciu jednej z reklam reklamodawcy w celu pomiaru skuteczności reklamy i prezentacji ukierunkowanych reklam użytkownikowi.

Wygasa: 13 miesięcy od ostatniego użycia usługi przez użytkownika

Pliki cookies są to informacje tekstowe, wysyłane przez serwer i zapisywane po stronie użytkownika na urządzeniu końcowym, które przeznaczone są do korzystania ze Strony internetowej. Informacje zawarte w plikach cookies mogą być odczytywane wyłącznie przez serwer, który je utworzył. Pliki cookies identyfikują urządzenie końcowe użytkownika i umożliwiają wyświetlenie Strony internetowej w formacie dopasowanym do tego urządzenia końcowego, a ich wyłączenie może mieć wpływ na wyświetlanie Strony internetowej oraz na możliwość korzystania z niektórych jej funkcjonalności w sposób optymalny. Pliki cookies zawierają niezbędne informacje do prawidłowego funkcjonowania Strony internetowej, w tym dotyczące m.in. procesu autoryzacji (logowania), nazwę strony internetowej, z której pochodzą, czas przechowywania ich na urządzeniu końcowym oraz unikalny numer. Cookies służą również do lepszego poznawania osób odwiedzających Stronę internetową, dzięki czemu możemy ją udoskonalać.

Strona internetowa może wykorzystywać cookies własne albo cookies podmiotów trzecich. Cookies własne wykorzystujemy w celu zapewnienia prawidłowego działania Strony internetowej. Strona internetowa może wykorzystywać również funkcje zapewniane przez podmioty trzecie, co wiąże się z wykorzystywaniem plików cookies pochodzących od podmiotów trzecich.

Inwestuj

Inwestuj